Die wichtigsten Punkte auf einen Blick

- Der Fonds ist kein ETF, sondern ein aktiv gesteuertes Rentenprodukt mit Mischfonds-Spielraum.

- Die Produktseite nennt keine Mindest- oder Maximaleinlage, Gebühren der depotführenden Bank können aber zusätzlich anfallen.

- Zuletzt wurden 0,68 % laufende Kosten, eine TER von 0,44 % und ein Fondsvolumen von rund 732 Mio. € ausgewiesen.

- Als Notgroschen taugt er nicht, als defensiver Depotbaustein kann er Sinn ergeben.

- Ein Bond-ETF ist oft günstiger und transparenter, der Fonds bietet dafür mehr aktive Steuerung.

Was Fixed Income One eigentlich ist

Ich würde das Produkt am ehesten als rentenorientierten, aktiv gemanagten Fonds lesen, nicht als reinen Standardbaustein nach Indexlogik. Das Anlageziel ist laufender Ertrag bei möglichst stabiler Wertentwicklung. Genau das ist für viele Anleger der eigentliche Reiz: nicht maximale Rendite, sondern ein Ertragsprofil, das ruhiger wirkt als Aktien und zugleich mehr Flexibilität bietet als Tagesgeld.

Wichtig ist der aktive Ansatz. Der Fonds folgt keinem festen Referenzindex, sondern kann die Auswahl der Titel, die Gewichtung und den Zuschnitt des Portfolios selbst steuern. In der Praxis bedeutet das: Der Manager kann auf Zinsumfeld, Bonitäten und Marktphasen reagieren, statt an ein starres Regelwerk gebunden zu sein. Laut Produktseite gibt es zudem keine Mindest- und Maximaleinlage, was den Einstieg für Privatanleger erleichtert.

Ich sehe darin keinen Ersatz für sichere Liquidität, aber einen interessanten Baustein für Anleger, die im Depot nicht nur auf Aktien oder Krypto setzen wollen. Gerade dort, wo ein Portfolio etwas Gegengewicht braucht, kann so ein Fonds sinnvoll sein. Genau deshalb lohnt sich jetzt der Vergleich mit Bond-ETFs.

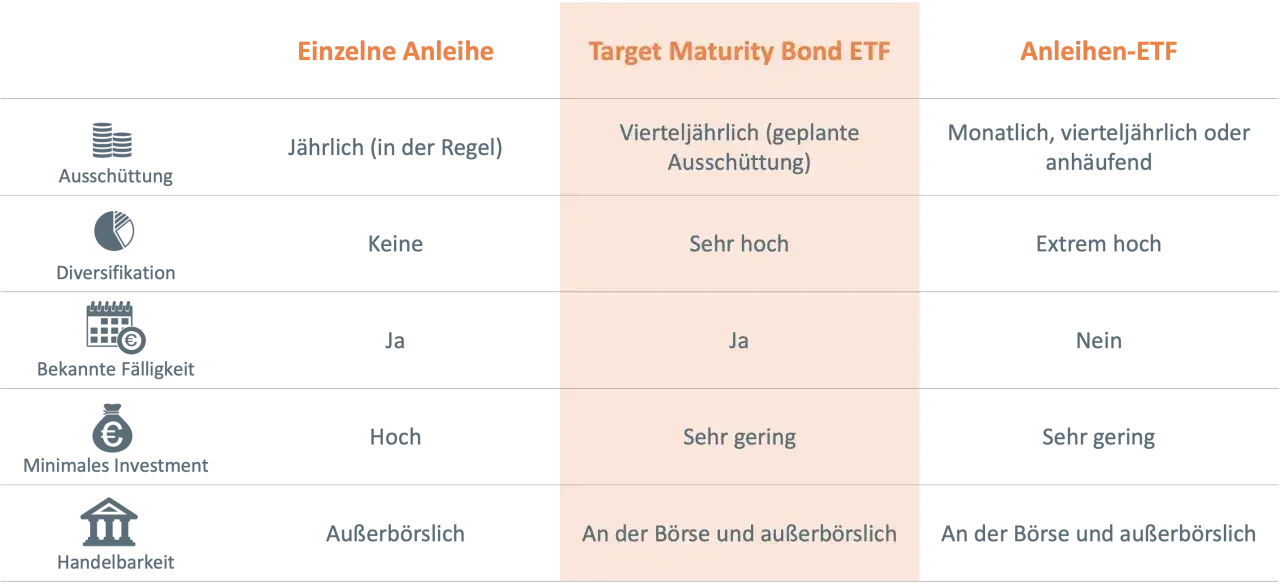

Warum Bond-ETFs und Rentenfonds nicht dasselbe sind

Die Begriffe werden im Alltag oft durcheinandergeworfen, obwohl sie unterschiedlich funktionieren. Ein Bond-ETF bildet in der Regel einen Index ab, ein aktiver Rentenfonds trifft Auswahlentscheidungen selbst. Das klingt nach einer Feinheit, ist aber im Ergebnis wichtig: Kosten, Transparenz, Schwankungsprofil und die Möglichkeit, auf Marktphasen zu reagieren, unterscheiden sich spürbar.

| Merkmal | Fixed Income One | Typischer Bond-ETF | Tagesgeld / Festgeld |

|---|---|---|---|

| Steuerung | aktiv, ohne Indexbindung | passiv, folgt einem Regelwerk | kein Marktportfolio |

| Ertragsquelle | Coupons, Selektion, Zinssteuerung | Indexrendite minus Kosten | vereinbarter Zins |

| Kosten | höher, aber aktiv begründet | meist niedriger | keine Fondskosten, dafür Zinsbindung |

| Flexibilität | Manager kann umschichten | Indexregeln begrenzen die Freiheit | Geld ist gebunden, aber planbar |

| Schwankung | moderat, nicht risikofrei | je nach Duration ebenfalls spürbar | niedrig, sofern die Einlage gesichert ist |

| Typischer Einsatz | defensiver Ertragsbaustein | günstige breite Beimischung | Notgroschen und Kurzfristgeld |

Ein Punkt wird oft unterschätzt: ETF heißt nicht automatisch ruhig. Ein langer Zinslauf, High-Yield-Anleihen oder eine ungünstige Duration können auch bei einem ETF deutliche Ausschläge erzeugen. Der Unterschied liegt also nicht nur im Etikett, sondern in der Konstruktion. Sobald man das verstanden hat, rücken Kosten und Risiken in den Vordergrund.

Welche Kosten und Risiken ich zuerst prüfe

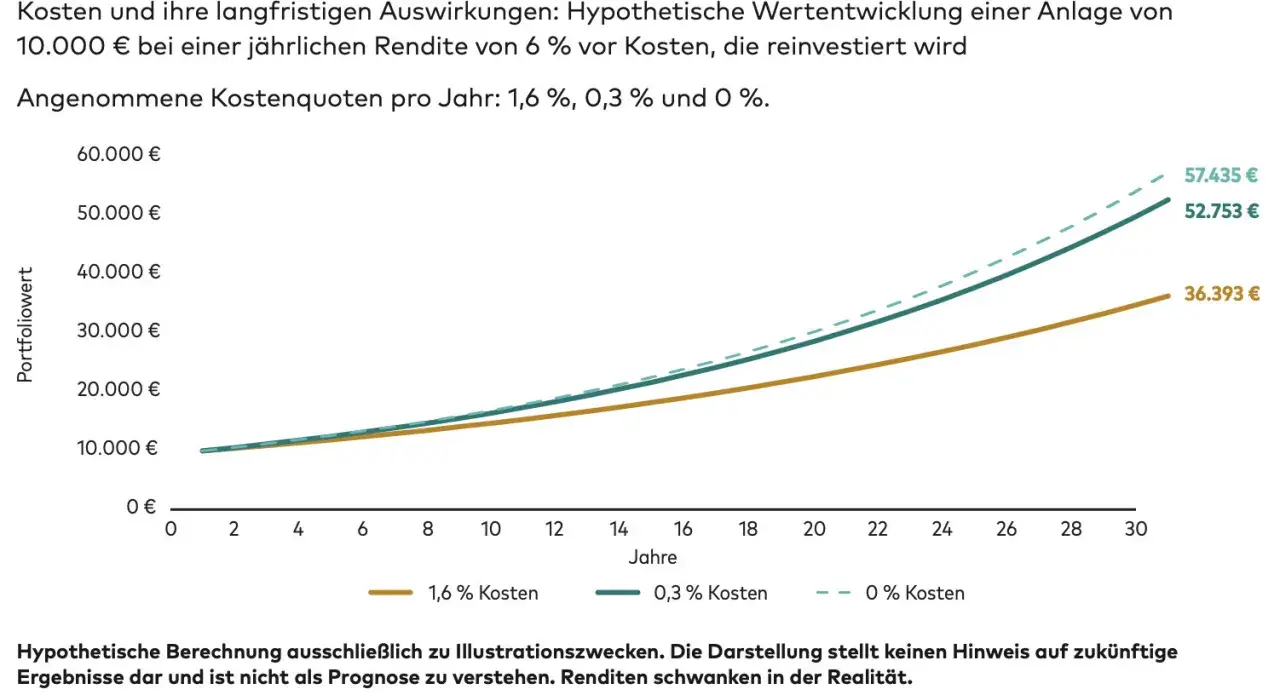

Wenn ich so ein Produkt bewerte, schaue ich zuerst auf die harten Zahlen. Finanzfluss nennt für den Fonds zuletzt 0,68 % laufende Kosten, eine TER von 0,44 % und ein Fondsvolumen von rund 732 Mio. €. Für ein aktiv gemanagtes Rentenprodukt ist das nicht aus dem Ruder gelaufen, aber es liegt eben klar über dem Niveau vieler einfacher Anleihen-ETFs.

| Kennzahl | Zuletzt ausgewiesen | Warum es zählt |

|---|---|---|

| Laufende Kosten | 0,68 % | Wirken jedes Jahr direkt auf die Nettorendite |

| TER | 0,44 % | Zeigt Verwaltungs- und sonstige laufende Kosten |

| Transaktionskosten | 0,24 % | Entstehen durch Umschichtungen im Fonds |

| Fondsvolumen | rund 732 Mio. € | Gibt einen groben Eindruck von Größe und Marktpräsenz |

Bei den Risiken würde ich nicht nur an das Schlagwort „Rentenfonds“ denken. Entscheidend sind vor allem:

- Zinsänderungsrisiko - steigen die Marktzinsen, fallen Anleihekurse oft erst einmal.

- Bonitätsrisiko - je schwächer die Schuldner, desto höher die Ausfall- und Spreadsensitivität.

- Währungsrisiko - bei globalen Anleihen kann Fremdwährung eine Rolle spielen.

- Manager-Risiko - die aktive Auswahl kann helfen, aber auch danebenliegen.

- Liquiditätsrisiko - in Stressphasen können Anleihemärkte weniger freundlich reagieren als viele erwarten.

Als Faustregel gilt: Je länger die Duration, desto empfindlicher reagiert ein Anleiheportfolio auf Zinsbewegungen. Duration ist vereinfacht die Zinsbindung des Portfolios, also ein Maß dafür, wie stark Kurs und Zinsumfeld zusammenhängen. Wer das ignoriert, verwechselt schnell „Anleihen“ mit „stabil“. Genau an diesem Punkt wird die Depotfrage entscheidend.

Wie ich den Fonds in ein deutsches Depot einordnen würde

Ich würde den Fonds in Deutschland nicht als Notgroschen behandeln. Für Geld, das innerhalb weniger Monate sicher verfügbar sein muss, bleibt Tagesgeld die sauberere Lösung. Der Fonds passt eher in den defensiven Teil eines Depots, wenn der Anlagehorizont nicht ultra-kurz ist und man Schwankungen akzeptiert, um mehr Ertragspotenzial zu haben.

Für wen er eher passt

- Anleger, die einen Ertragsbaustein neben Aktien, ETFs oder Krypto suchen.

- Portfolios mit Bedarf an einem ruhigeren Gegengewicht.

- Investoren, die aktive Steuerung statt reiner Indexabbildung wollen.

- Menschen, die Ausschüttungen attraktiv finden und nicht alles thesaurieren möchten.

Lesen Sie auch: ETF ausgeschrieben - Was steckt dahinter? Dein Guide für den Erfolg

Für wen er eher nicht passt

- Wer sein Geld in den nächsten 12 Monaten sicher braucht.

- Wer nur die niedrigsten Kosten will und keine aktive Steuerung braucht.

- Wer ein Produkt mit möglichst einfacher Indexlogik bevorzugt.

- Wer „Rentenfonds“ automatisch mit „risikofrei“ gleichsetzt.

Besonders sinnvoll finde ich den Fonds für Anleger, deren Depot sonst stark auf volatile Assets ausgerichtet ist. Ein defensiver Baustein kann Schwankungen glätten und den Gesamtmix robuster machen. Von dort ist es nur ein Schritt zur Frage, wann ein ETF die bessere Wahl ist.

Wann ein ETF die bessere Wahl ist

Ein Bond-ETF ist oft die nüchternere Lösung, wenn dir drei Dinge besonders wichtig sind: niedrige Kosten, klare Indexlogik und maximale Transparenz. Genau deshalb bevorzuge ich ETFs häufig dann, wenn ich einen Markt möglichst sauber und günstig abbilden will.

- Kostenfokus - Wenn du jeden Basispunkt zählst, ist der ETF meist im Vorteil.

- Planbarkeit - Wenn du exakt wissen willst, welchem Index du folgst, ist das ETF-Modell klarer.

- Standardisierung - Wenn du keine aktive Managerentscheidung bezahlen möchtest, bleibt der ETF sauberer.

- Breite Beimischung - Wenn du einen einfachen Bond-Baustein für das Gesamtdepot suchst, ist der ETF oft pragmatischer.

Der aktive Fonds kann trotzdem gewinnen, wenn du bewusst einen Manager willst, der Zinsbindungsdauer, Bonität und Sektoraufteilung steuern darf. Das ist kein Freifahrtschein für bessere Renditen, aber es schafft Handlungsspielraum. Ich würde es so zuspitzen: ETF für das Regelwerk, Fonds für die aktive Steuerung. Bevor man kauft, bleiben noch ein paar Punkte, die in der Praxis oft übersehen werden.

Welche drei Dinge ich vor dem Kauf noch prüfe

- Anlagehorizont - Wenn das Geld bald gebraucht wird, ist der Fonds zu schwankungsanfällig.

- Tranche und Ausschüttung - Ich prüfe, ob die ausschüttende Variante zu meinem Cashflow passt oder ob ich lieber Thesaurierung will.

- Brokerkosten - Ordergebühren, Sparplankosten und Depotpreise können den Unterschied zwischen sinnvoll und teuer machen.

- Rolle im Gesamtportfolio - Der Fonds sollte eine Aufgabe haben: Stabilisierung, Ertrag oder Diversifikation, nicht bloß ein hübscher Name sein.

Wenn ich das sauber durchdenke, wirkt der Fonds nicht wie ein Ersatz für sichere Rücklagen, sondern wie ein brauchbarer Ertragsbaustein für ein breiteres Depot. Wer 2026 weniger Schwankung als bei Aktien will, aber mehr Gestaltungsfreiheit als bei Tagesgeld sucht, kann damit arbeiten. Wer vor allem maximale Transparenz und minimale Kosten will, fährt mit einem Bond-ETF meist konsequenter.