Ein ETF ist keine Nischenabkürzung, sondern eine der praktischsten Formen moderner Geldanlage. ETF ausgeschrieben heißt Exchange Traded Fund, also ein börsengehandelter Fonds, der meist einen Index abbildet und damit viele Werte in einem einzigen Produkt bündelt. Gerade wer zwischen Fonds, Sparplänen und aktiven Strategien unterscheiden will, sollte den Begriff nicht nur kennen, sondern sauber einordnen können.

Die wichtigsten Punkte auf einen Blick

- ETF steht für Exchange Traded Fund und bezeichnet einen börsengehandelten Fonds.

- ETFs bilden meist einen Index nach, zum Beispiel den DAX oder den MSCI World.

- Im Vergleich zu aktiv gemanagten Fonds sind die laufenden Kosten meist deutlich niedriger.

- Für Anleger in Deutschland sind besonders TER, Tracking Difference, Replikationsmethode und Depotkosten relevant.

- ETFs sind breit nutzbar, aber sie ersetzen keine Risikosteuerung und keine saubere Portfolio-Strategie.

Was ETF ausgeschrieben bedeutet und warum die Abkürzung wichtig ist

Ich trenne bei ETFs gern drei Ebenen: den Namen, die Handelsform und die Anlagestruktur. Exchange Traded bedeutet, dass Anteile an der Börse gehandelt werden. Fund heißt schlicht Fonds. Zusammen ergibt das ein Anlagevehikel, das wie ein klassischer Fonds Vermögen bündelt, aber an der Börse gekauft und verkauft wird.

Im Alltag wird in Deutschland oft von einem börsengehandelten Indexfonds gesprochen. Das ist treffend, weil die meisten ETFs keinen Manager haben, der aktiv einzelne Aktien auswählt, sondern einen Index möglichst genau nachbilden. Genau darin liegt der Kern der Abkürzung: Sie steht nicht nur für ein Produkt, sondern für ein anderes Anlageprinzip.

Das ist wichtig, weil viele Anleger „Fonds“ und „ETF“ gleichsetzen. In Wahrheit ist der ETF nur eine spezielle Fondsart. Wer das versteht, kann auch besser einschätzen, wann ein klassischer Fonds Sinn ergibt und wann ein ETF die sachlichere Wahl ist. Damit ist der Begriff geklärt, die eigentliche Praxisfrage lautet aber: Wie funktioniert so ein Produkt im Depot überhaupt?

So funktioniert ein ETF in der Praxis

Ein ETF kauft nicht einfach „irgendwelche Aktien“, sondern bildet ein vorher definiertes Regelwerk ab. Wenn ein Index aus vielen Unternehmen besteht, hält der Fonds diese Werte direkt oder arbeitet mit einer repräsentativen Auswahl. Für mich ist das der große Vorteil: Die Struktur ist nachvollziehbar, und die Anlagestrategie steht von Anfang an fest.

Ein Beispiel macht es greifbarer. Wer einen ETF auf den MSCI World kauft, investiert nicht in ein einzelnes Unternehmen, sondern in einen Korb aus sehr vielen großen und mittelgroßen Firmen aus Industrieländern. Ein ETF auf den DAX wiederum konzentriert sich auf deutsche Standardwerte. Der Anleger kauft also nicht nur Anteile, sondern einen bestimmten Marktzuschnitt.

Physisch oder synthetisch

Bei der physischen Replikation hält der ETF die zugrunde liegenden Wertpapiere direkt. Das ist für viele Privatanleger die naheliegendste Form, weil sie leicht verständlich wirkt. Bei der synthetischen Replikation wird die Indexentwicklung über Tauschgeschäfte abgebildet. Das klingt technischer, ist aber in Europa ein gängiges Modell, das vor allem dann genutzt wird, wenn ein Index sonst schwer oder teuer nachzubilden wäre.

Wichtiger als die reine Bauart ist für mich die Frage, wie sauber ein ETF seinen Index tatsächlich trifft. Genau hier kommt später die Tracking Difference ins Spiel. Erst einmal sollte man aber den Unterschied zwischen ETF und klassischem Fonds klar sehen, weil dort die größten Missverständnisse entstehen.ETF und klassischer Fonds im direkten Vergleich

Wer ETF und Fonds gegeneinanderstellt, meint meistens den Unterschied zwischen passivem und aktivem Management. Das ist nicht die einzige Trennlinie, aber die wichtigste. Ein aktiv gemanagter Fonds versucht, den Markt zu schlagen. Ein ETF will ihn in der Regel möglichst präzise abbilden.

| Merkmal | ETF | Klassischer aktiver Fonds |

|---|---|---|

| Anlageziel | Index möglichst genau nachbilden | Markt oder Benchmark übertreffen |

| Verwaltung | Meist passiv und regelbasiert | Aktive Titelauswahl durch Fondsmanager |

| Laufende Kosten | Oft etwa 0,07 bis 0,30 Prozent pro Jahr | Häufig etwa 1,5 bis 2,0 Prozent pro Jahr |

| Handel | An der Börse über das Depot | Oft über die Kapitalverwaltungsgesellschaft |

| Transparenz | Index und Bestand meist gut nachvollziehbar | Häufig weniger transparent im Tagesverlauf |

| Typische Nutzung | Breiter Vermögensaufbau, Sparplan, Core-Portfolio | Gezielte Spezialthemen oder aktive Strategien |

Welche ETF-Typen in Deutschland wirklich relevant sind

Ich sehe in der Praxis vor allem vier Gruppen, die für Privatanleger wichtig sind. Nicht jeder braucht alle davon, aber wer die Unterschiede kennt, trifft ruhigere Entscheidungen und springt nicht auf jeden Trendzug auf.

Aktien-ETFs

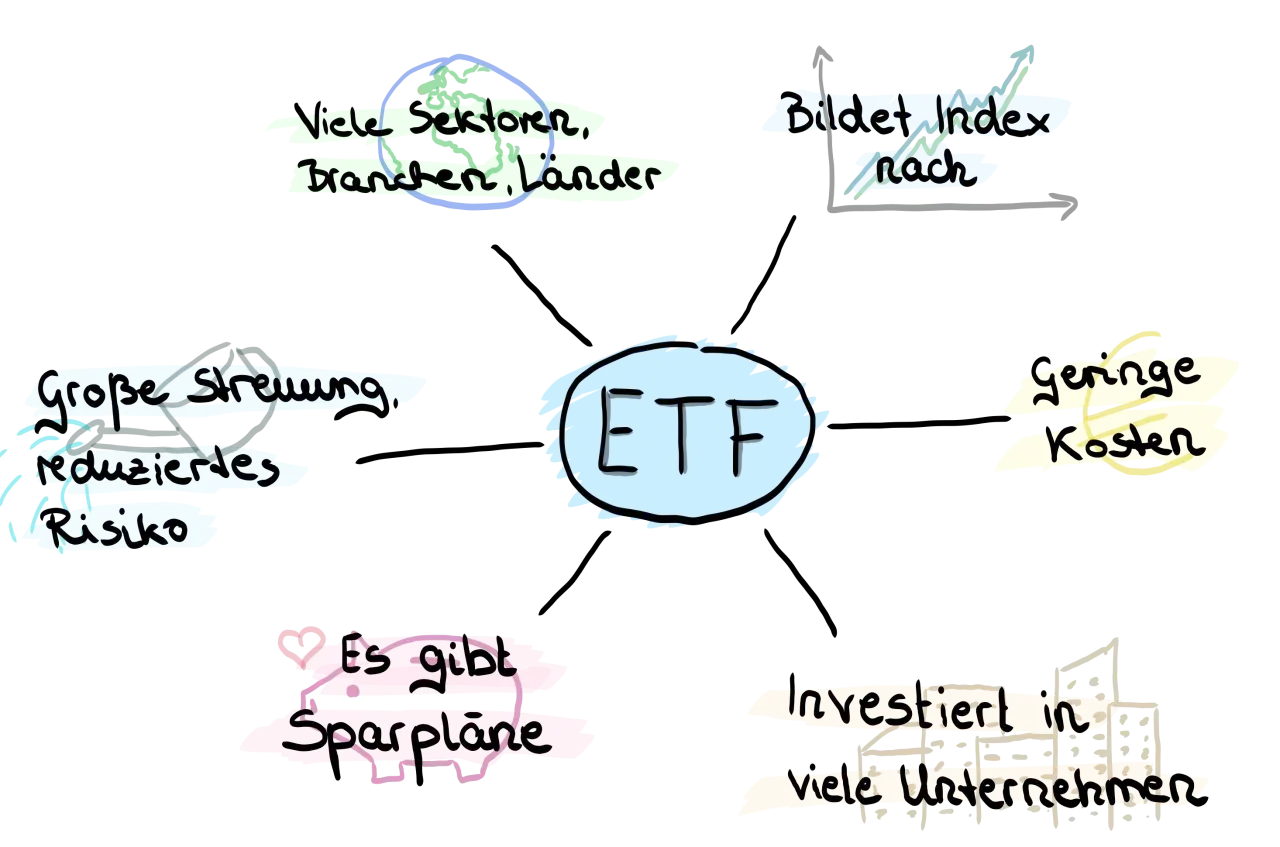

Das ist die bekannteste Kategorie. Aktien-ETFs bilden ganze Märkte, Länder, Regionen oder Themen ab. Für den langfristigen Vermögensaufbau sind sie oft der erste Baustein, weil sie breit streuen und nicht auf die Qualität einzelner Firmenwetten angewiesen sind. Wer keinen Spezialwunsch hat, beginnt in der Regel genau hier.

Anleihen- und Geldmarkt-ETFs

Anleihen-ETFs investieren in Schuldverschreibungen und dienen eher der Stabilisierung des Portfolios. Geldmarkt-ETFs sind noch näher an kurzfristigen Zinsen und werden häufig als Parkmöglichkeit für Liquidität genutzt. Ich würde sie nicht mit einem klassischen Sparbuch verwechseln, aber sie können sinnvoll sein, wenn man Schwankungen deutlich begrenzen will.

Themen- und Branchen-ETFs

Hier wird es spezieller. Technologie, Gesundheit, erneuerbare Energien oder Cybersecurity sind typische Beispiele. Solche ETFs können spannend sein, weil sie Trends gebündelt abbilden. Genau darin liegt aber auch das Risiko: Sie sind oft deutlich konzentrierter als breite Welt-ETFs und damit anfälliger für Rückschläge.

Lesen Sie auch: ETF Kosten - Was die TER wirklich misst & wie du sparst

Ausschüttend oder thesaurierend

Ein ausschüttender ETF zahlt Erträge regelmäßig aus. Ein thesaurierender ETF legt sie wieder im Fonds an. Für den reinen Vermögensaufbau finde ich thesaurierende Varianten oft praktischer, weil sie automatisch arbeiten. Wer laufende Zahlungen möchte, etwa für ein Budget oder als psychologisch greifbaren Cashflow, greift eher zu ausschüttenden Produkten. Steuerlich und organisatorisch lohnt sich trotzdem immer ein genauer Blick auf die konkrete Konstruktion im eigenen Depot.

Diese Unterscheidung hilft schon viel, aber noch nicht genug. Vor dem Kauf prüfe ich immer ein paar harte Kriterien, damit aus einer hübschen Produktbeschreibung kein teures Missverständnis wird.

Woran ich einen guten ETF vor dem Kauf erkenne

Die erste Frage ist nicht, ob ein ETF populär ist, sondern was genau er abbildet. Ein sauberer Index, eine passende Region und ein klarer Anlagezweck sind wichtiger als Marketingbegriffe. Danach schaue ich auf Kosten, Größe und Nachbildung.

- TER und Gesamtkosten: Bei breit gestreuten Standard-ETFs sind etwa 0,07 bis 0,30 Prozent pro Jahr üblich. Alles darüber kann bei Nischenprodukten zwar trotzdem gerechtfertigt sein, sollte aber bewusst gekauft werden.

- Tracking Difference: Sie zeigt, wie stark die tatsächliche Rendite vom Index abweicht. Ein ETF mit niedriger TER ist nicht automatisch der bessere ETF, wenn er den Index ungenau trifft.

- Fondsvolumen: Ein größeres Volumen spricht oft für eine solide Marktakzeptanz und geringeres Schließungsrisiko. Das ist kein Garant, aber ein brauchbarer Praxisfilter.

- Replikationsmethode: Physisch oder synthetisch kann beides gut funktionieren. Entscheidend ist, dass die Umsetzung zum Ziel und zum Anlegerprofil passt.

- UCITS-Status: In Europa sind viele ETFs als UCITS-Struktur aufgelegt. Für Privatanleger bedeutet das in der Regel ein reguliertes, klar gerahmtes Produkt.

- Depot- und Sparplankosten: Die Produktsicht ist nur die halbe Wahrheit. Ordergebühren, Sparplangebühren und Spreads können die reale Rendite spürbar beeinflussen.

Ein oft übersehener Punkt ist die Brokerseite. Ein günstiger ETF bringt wenig, wenn der Sparplan unnötig teuer ist oder der Spread zu groß ausfällt. Gerade bei kleinen monatlichen Raten ist die Gesamtkonstruktion wichtiger als ein einzelner Werbehinweis. Und genau an dieser Stelle zeigt sich, warum ETFs für viele Anleger besser funktionieren als vermeintlich komplexere Lösungen.

Was ETFs für dein Portfolio praktisch verändern

Ein ETF macht aus Einzelentscheidungen oft eine Strukturentscheidung. Das ist der eigentliche Gewinn. Statt viele Titel einzeln zu bewerten, kannst du mit einem oder wenigen Produkten eine klare Allokation bauen. Für mich ist das besonders wertvoll, weil ein gutes Portfolio nicht aus möglichst vielen Positionen besteht, sondern aus nachvollziehbaren Rollen.

Ich sehe ETFs deshalb meist als Core-Baustein: Sie bilden den stabilen Grundstock, auf dem weitere Ideen aufsetzen können. Klassische Fonds können in Spezialfällen sinnvoll sein, wenn man bewusst auf aktives Management, bestimmte Regionen oder enge Mandate setzt. Krypto-Positionen wiederum gehören aus meiner Sicht in einen klar begrenzten Satelliten, nicht in den Kern der Vermögensplanung. Wer online tradet oder digitale Assets nutzt, braucht eine sachliche Basis in Form eines robusten ETF- oder Fondsgerüsts, sonst wird aus Bewegung schnell Unruhe.

Die nützlichste Erkenntnis ist am Ende einfach: Die Abkürzung steht nicht nur für ein Produkt, sondern für eine disziplinierte Art zu investieren. Wer den Unterschied zwischen ETF, aktivem Fonds und spekulativer Einzelwette verstanden hat, trifft deutlich sauberere Entscheidungen und lässt sich seltener von Schlagwörtern leiten. Genau das macht ETFs so relevant - nicht weil sie immer die beste Lösung sind, sondern weil sie eine klare, überprüfbare Logik mitbringen.