ETFs sind steuerlich einfacher als klassische Fonds, aber nicht trivial. Wer Ausschüttungen, Vorabpauschale und Verkauf sauber trennt, vermeidet unnötige Abzüge und versteht, warum im Depot manchmal schon im Januar Geld verschwindet. In Deutschland hängen die Details außerdem von Fondsart, Depotbank und Freistellungsauftrag ab.

Die wichtigsten Steuerregeln für ETFs auf einen Blick

- Kapitalerträge aus ETFs werden in der Regel mit 25 % Abgeltungsteuer plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer belastet.

- Bei Aktien-ETFs bleiben für Privatanleger meist 30 % der Erträge steuerfrei; die Fondsart ist dafür entscheidend.

- Die Vorabpauschale greift auch bei thesaurierenden ETFs; für 2026 liegt der Basiszins bei 3,20 %.

- Mit einem Freistellungsauftrag von 1.000 Euro pro Person bzw. 2.000 Euro bei Zusammenveranlagung lässt sich ein Teil der Erträge steuerfrei stellen.

- Bei einem inländischen Depot erledigt die Bank den Steuerabzug meist automatisch; bei ausländischen Brokern braucht es oft die Steuererklärung.

- Beim Verkauf zählt der Gewinn, nicht der gesamte Rücknahmewert des ETF.

Wie ETF-Steuern in Deutschland grundsätzlich funktionieren

Ich würde das Thema in drei Ebenen zerlegen: laufende Erträge, pauschale Vorabbesteuerung und den Gewinn beim Verkauf. Steuerlich ist ein ETF in Deutschland kein Sonderfall, sondern ein Investmentfonds. Für Privatanleger fallen deshalb vor allem Ausschüttungen, die Vorabpauschale und Veräußerungsgewinne ins Gewicht.Auf diese Erträge wird grundsätzlich Abgeltungsteuer erhoben, also 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Ohne Kirchensteuer liegt die effektive Belastung bei 26,375 Prozent; mit Kirchensteuer je nach Bundesland etwas höher. Der entscheidende Praxispunkt ist aber ein anderer: Bei einem inländischen Depot zieht die Bank diese Steuer in der Regel direkt vom Verrechnungskonto ein.

| Ereignis | Was steuerlich passiert | Was du typischerweise tun musst |

|---|---|---|

| Ausschüttung | Steuerpflichtig, allerdings oft nur auf den steuerpflichtigen Teil nach Teilfreistellung | Bei deutschem Depot meist nichts |

| Vorabpauschale | Fiktiver Ertrag, wenn ein Fonds wenig oder gar nicht ausschüttet | Meist automatische Abbuchung im Januar |

| Verkauf mit Gewinn | Der realisierte Gewinn ist steuerpflichtig | Bei deutschem Depot rechnet die Bank in der Regel mit |

| Ausländischer Broker | Kein deutscher Steuerabzug an der Quelle | Steuererklärung mit den passenden Anlagen |

Genau an dieser Stelle trennt sich Theorie von Praxis: Wer nur auf den Kursverlauf schaut, übersieht schnell, dass der Fiskus laufende Erträge und nicht nur den Endgewinn sieht. Deshalb lohnt sich der Blick auf die Fondsart als Nächstes, denn sie entscheidet, wie viel überhaupt steuerpflichtig bleibt.

Welche Fondsart wie stark entlastet wird

Die steuerliche Behandlung hängt nicht am Kürzel ETF, sondern an der Fondsart. Das ist der Punkt, den viele Anleger zu spät prüfen. Ein ETF auf einen breiten Aktienindex wird anders behandelt als ein Mischfonds oder ein Immobilienfonds. Die Teilfreistellung sorgt dafür, dass nicht der komplette Ertrag besteuert wird, weil auf Fondsebene bereits eine Vorbelastung entstehen kann.

| Fondsart | Steuerfreier Anteil | Voraussetzung | Praktische Bedeutung |

|---|---|---|---|

| Aktienfonds | 30 % | Mehr als 50 % Kapitalbeteiligungen | Typischer Aktien-ETF |

| Mischfonds | 15 % | Mindestens 25 % Kapitalbeteiligungen | Gemischte Strategien mit Aktien- und Anleiheanteil |

| Immobilienfonds | 60 % | Mehr als 50 % Immobilien | Spezialfall, im ETF-Sparplan weniger häufig |

| Auslands-Immobilienfonds | 80 % | Mehr als 50 % ausländische Immobilien | Noch spezieller, steuerlich aber besonders begünstigt |

| Sonstiger Fonds | 0 % | Keine passende Quote | Steuerlich am wenigsten entlastet |

Für Privatanleger ist wichtig: Die Teilfreistellung gilt nicht nur bei Ausschüttungen, sondern auch bei Vorabpauschalen und beim Verkauf. Ich achte deshalb immer zuerst auf die Fondsbedingungen und nicht auf den Marketingnamen des Produkts. Ein ETF bleibt eben nicht automatisch ein Aktienfonds, nur weil er an der Börse gehandelt wird.

Der nächste Schritt ist dann die eigentliche Frage, die in der Praxis am meisten Zeit spart: Wer führt die Steuer ab, und wann musst du selbst handeln?

Wann die Bank alles automatisch erledigt und wann du selbst ran musst

Wie das Finanzamt NRW beschreibt, erledigt die inländische Depotbank den Steuerabzug bei Fonds und ETFs in der Regel direkt. Für die meisten Anleger mit deutschem Broker ist damit der Alltag erstaunlich entspannt. Trotzdem würde ich drei Dinge aktiv prüfen: Freistellungsauftrag, Jahressteuerbescheinigung und die Frage, ob dein Depot wirklich im Inland geführt wird.- Freistellungsauftrag einrichten. Bis zum Sparer-Pauschbetrag von 1.000 Euro pro Person beziehungsweise 2.000 Euro bei Zusammenveranlagung bleibt Kapitalertrag steuerfrei.

- Auf mehrere Banken sauber verteilen. Hast du Depots bei mehreren Instituten, sollte die Summe der Freistellungsaufträge den Freibetrag nicht übersteigen.

- Jahressteuerbescheinigung prüfen. Dort siehst du, welche Erträge bereits belastet wurden und ob noch etwas in die Steuererklärung gehört.

- Ausländische Broker gesondert behandeln. Hier fehlt oft der deutsche Steuerabzug, deshalb brauchst du meist die passende Anlage in der Steuererklärung.

- Günstigerprüfung im Blick behalten. Wenn dein persönlicher Steuersatz unter 25 Prozent liegt, kann sich eine Erklärung lohnen.

Ich halte den Freistellungsauftrag für den am meisten unterschätzten Hebel. Wer ihn sauber setzt, muss viele kleine Steuerbeträge gar nicht erst vorfinanzieren. Und wer den inländischen Automatismus nicht hat, landet schneller als gedacht bei der Steuererklärung, auch wenn das Depot auf den ersten Blick sauber aussieht. Der Steuerposten, der viele Anleger erst im Januar überrascht, ist aber die Vorabpauschale.

Warum die Vorabpauschale 2026 wieder wichtig ist

Die Vorabpauschale ist keine Zusatzsteuer, sondern ein fiktiver Ertrag, auf den dann die normale Besteuerung greift. Sie betrifft vor allem thesaurierende ETFs, also Fonds, die Erträge wieder anlegen statt sie auszuschütten. Das System soll verhindern, dass Kapitalerträge jahrelang unbesteuert im Fonds arbeiten, obwohl wirtschaftlich schon ein Zuwachs entstanden ist.

Für 2026 hat das BMF den Basiszins auf 3,20 Prozent festgelegt. Der Basisertrag orientiert sich daran und wird mit 70 Prozent des Basiszinses berechnet. Vereinfacht gesagt ergibt sich damit ein rechnerischer Maximalwert von 2,24 Prozent des Fondswerts zu Jahresbeginn, bevor Ausschüttungen, Teilfreistellung und weitere Begrenzungen berücksichtigt werden. Die Vorabpauschale für 2026 gilt am 4. Januar 2027 als zugeflossen.

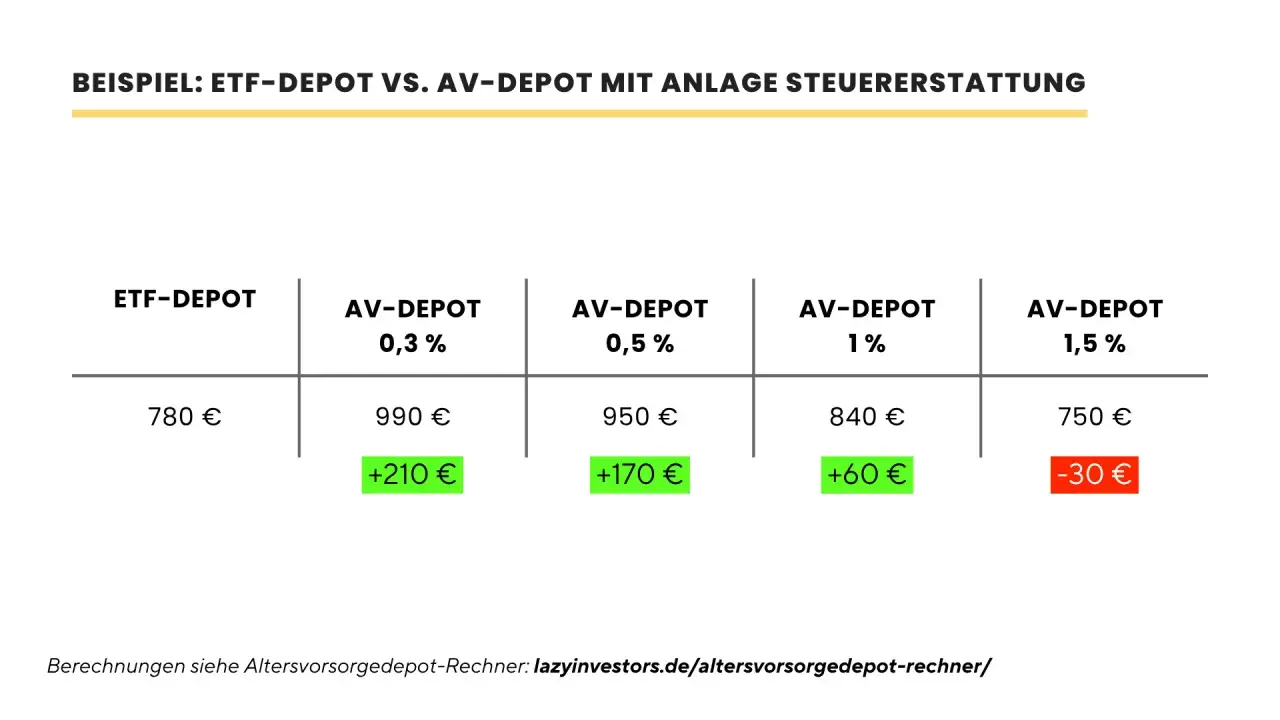

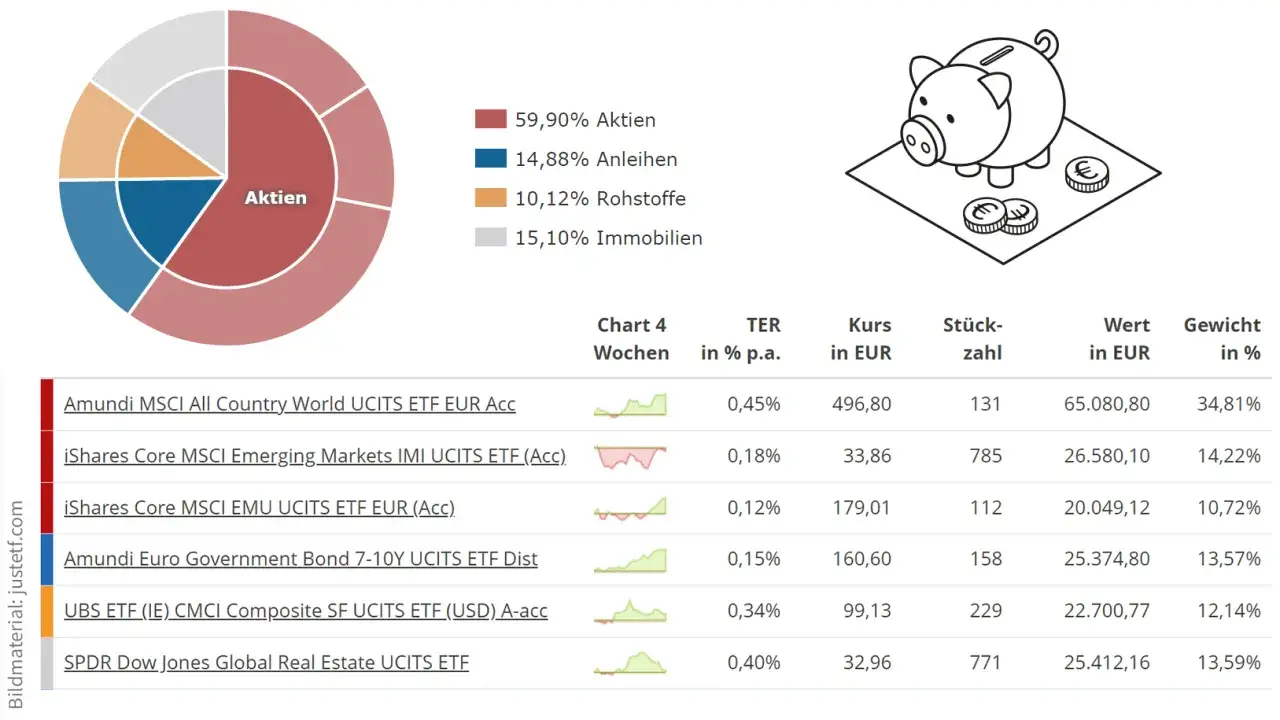

Lesen Sie auch: Asset Allocation - So gelingt die perfekte Depot-Aufteilung mit ETFs

Ein Rechenbeispiel aus der Praxis

Nehmen wir einen Aktien-ETF mit einem Jahresanfangswert von 10.000 Euro und keine Ausschüttungen im Jahr. Vereinfacht gerechnet läge der Basisertrag 2026 bei bis zu 224 Euro. Bei einem Aktienfonds sind davon 30 Prozent steuerfrei; steuerpflichtig wären also 156,80 Euro. Darauf fallen dann 25 Prozent Abgeltungsteuer plus Solidaritätszuschlag an, also grob 41,38 Euro vor Kirchensteuer.Wichtig ist der zweite Teil dieses Beispiels: Hat der ETF im Jahr Ausschüttungen vorgenommen, mindern sie die Vorabpauschale. Und wenn du den ETF erst im Laufe des Jahres gekauft hast, fällt sie anteilig niedriger aus. In der Praxis ist die Vorabpauschale also kein starres Strafgeld, sondern eine pauschale Mindestbesteuerung, die sauber an die tatsächliche Entwicklung angepasst wird.

Ich prüfe in diesem Zusammenhang immer das Verrechnungskonto. Wer im Januar knapp bei Kasse ist, wundert sich sonst über eine Abbuchung, obwohl er selbst gar nichts verkauft hat. Beim Verkauf greift dann die eigentliche Endabrechnung.

Beim Verkauf zählt nur der Gewinn

Beim Verkauf eines ETFs wird nicht der gesamte Erlös besteuert, sondern nur der Gewinn. Der Gewinn ergibt sich aus Verkaufspreis minus Anschaffungskosten, abzüglich bereits berücksichtigter Vorabpauschalen. Dadurch wird Doppelbesteuerung vermieden. Wer also über Jahre investiert hat, sollte die Unterlagen nicht nur wegen der Rendite aufheben, sondern auch wegen der Steuerbasis.

Ein einfaches Beispiel: Kauf für 8.000 Euro, Verkauf für 10.000 Euro. Der steuerliche Gewinn liegt zunächst bei 2.000 Euro. Wenn in den Vorjahren bereits Vorabpauschalen versteuert wurden, reduziert sich dieser Gewinn entsprechend. Bei einem inländischen Depot macht die Bank diese Rechnung in der Regel mit. Bei einem ausländischen Broker musst du die Werte häufig selbst sauber nachhalten.

- Anschaffungskosten sind die Basis für die spätere Gewinnermittlung.

- Vorabpauschalen mindern den später steuerpflichtigen Veräußerungsgewinn.

- Verluste werden mit Gewinnen aus Kapitalvermögen verrechnet, je nach Depot auch automatisch über Verrechnungstöpfe.

- Mehrere Broker machen die Sache schnell unübersichtlicher, weil sich die Verrechnung nicht immer von selbst über Institutsgrenzen hinweg erledigt.

Ich sehe hier oft das gleiche Missverständnis: Viele Anleger denken, dass nur der große Endverkauf steuerlich relevant ist. In Wahrheit laufen die Steuerströme über das ganze Jahr. Genau deshalb lohnt sich ein Blick auf die typischen Fehler, die ich in der Praxis am häufigsten sehe.

Die Fehler, die ich am häufigsten sehe

Die meisten Probleme bei ETF-Steuern entstehen nicht durch komplizierte Sonderregeln, sondern durch Nachlässigkeit an den falschen Stellen. Das ist ärgerlich, weil sich die meisten Fehler mit wenig Aufwand vermeiden lassen.

- Freistellungsauftrag vergessen. Dann zieht die Bank Steuern ab, obwohl der Freibetrag noch frei gewesen wäre.

- Thesaurierend mit steuerfrei verwechselt. Wiederanlage bedeutet nicht Steuerfreiheit. Die Vorabpauschale bleibt ein Thema.

- Teilfreistellung falsch eingeschätzt. Nicht jeder ETF ist automatisch ein Aktienfonds mit 30 Prozent steuerfreiem Anteil.

- Ausländische Depotstelle unterschätzt. Ohne deutschen Steuerabzug kann die Erklärung deutlich mehr Arbeit machen.

- Alte Fondsanteile übersehen. Bei vor dem 1. Januar 2009 gekauften und privat gehaltenen Alt-Anteilen gilt für spätere Wertsteigerungen ein besonderer Freibetrag von 100.000 Euro.

Besonders der letzte Punkt wird gern übersehen, weil er nur für ältere Bestände relevant ist. Wer solche Positionen hat, sollte sie gesondert dokumentieren und nicht mit einem normalen ETF-Sparplan vermischen. Wenn diese Stolpersteine sauber sind, bleibt nur noch die praktische Frage, was du für 2026 konkret festziehen solltest.

Was ich für 2026 steuerlich festziehen würde

Wenn ich ein ETF-Depot steuerlich ordentlich aufsetzen müsste, würde ich genau mit diesen Punkten starten. Sie kosten wenig Zeit, sparen aber später viel Nacharbeit.

- Freistellungsauftrag sofort prüfen. Der Betrag sollte zu deinem Depotvolumen und zu deinen übrigen Kapitalerträgen passen.

- Fondsart bei jedem neuen ETF kontrollieren. Die Teilfreistellung ist kein Detail, sondern direkter Renditefaktor.

- Etwas Liquidität auf dem Verrechnungskonto halten. So trifft dich die Vorabpauschale im Januar nicht mit leerem Guthaben.

- Jahresunterlagen konsequent archivieren. Besonders wichtig, wenn du später verkaufst oder den Broker wechselst.

- Ausländische Depots separat planen. Dort ist die Steuerlogik anders, und die Erklärung wird meist nicht vollständig vorbefüllt.

Für die meisten Privatanleger ist die steuerliche Seite von ETFs kein Grund, auf den Sparplan zu verzichten. Sie verlangt nur ein paar saubere Routinen. Wenn du diese Punkte einmal sauber eingerichtet hast, bleibt der Fokus dort, wo er hingehört: auf Auswahl, Risikoprofil und langfristigen Vermögensaufbau.