John C. Bogle steht für eine der einflussreichsten Ideen der modernen Geldanlage: nicht den Markt erraten, sondern ihn möglichst günstig und breit abbilden. Genau daraus sind Indexfonds und die ETF-Kultur entstanden, die heute für viele Privatanleger der vernünftigste Einstieg sind. Für Anleger in Deutschland ist das kein historisches Randthema, sondern eine praktische Frage zu Kosten, Streuung, Steuern und Disziplin.

Die wichtigsten Punkte auf einen Blick

- Bogle gründete Vanguard 1974 und machte Indexfonds für Privatanleger groß.

- Seine Kernidee lautet: niedrige Kosten, breite Streuung und lange Haltedauer schlagen oft hektisches Stock-Picking.

- Ein ETF ist die börsennotierte Hülle, ein Indexfonds ist die Anlagestrategie.

- In Deutschland zählen TER, Tracking Difference, Replikation, Domizil und die steuerliche Behandlung.

- Für viele Depots reicht ein schlanker Kern aus wenigen breiten Fonds; Spekulation sollte die Ausnahme bleiben.

Warum Bogle die Geldanlage vereinfacht hat

Bogle war kein Prediger für Stillstand, sondern für Effizienz. Als Vanguard 1974 entstand, drehte er das übliche Modell um: Nicht ein externer Eigentümer sollte am Fonds verdienen, sondern die Anleger sollten im Mittelpunkt stehen. Wie Vanguard selbst die eigene Historie beschreibt, war das revolutionär, weil die Firma nicht auf maximale Gebühren, sondern auf die Interessen der Investoren ausgerichtet wurde.

1975 folgte der erste Indexfonds für Privatanleger. Die Idee war einfach, aber unbequem für die Branche: Wenn die meisten Manager den Markt nach Kosten nicht schlagen, ist es rationaler, ihn billig zu kaufen als teuer zu jagen. Ich halte genau diesen Perspektivwechsel bis heute für den wichtigsten Beitrag Bogles. Er hat die Diskussion von der Frage „Welchen Gewinner finde ich?“ zur besseren Frage „Wie viel Rendite bleibt nach allen Kosten wirklich übrig?“ verschoben.

Genau daraus ergibt sich der Unterschied zwischen einer guten Produktstruktur und bloßer Marktbeobachtung. Und damit ist der Weg frei für die praktische Bedeutung von Indexfonds und ETFs heute.

Was seine Index-Idee heute für ETFs und Fonds bedeutet

Die Index-Idee lebt im Kern davon, dass Rendite nicht nur aus Markterfolg besteht, sondern aus dem, was nach Kosten, Umschichtungen und Fehlentscheidungen übrig bleibt. Ein Fonds, der einen Index repliziert, akzeptiert, dass er den Markt nicht schlagen will. Er versucht stattdessen, ihn mit möglichst wenig Reibungsverlust zu halten.

- Kosten sinken, weil weniger analysiert und gehandelt wird.

- Diversifikation steigt, weil ein Index viele Titel bündelt.

- Steuerliche Effekte verbessern sich oft, weil weniger Umschichtungen nötig sind.

- Disziplin steigt, weil der Anleger nicht ständig eingreifen muss.

Vanguard weist für Ende 2025 bei den eigenen ETFs im Schnitt 0,04 Prozent Kosten aus, während der Branchenschnitt bei 0,23 Prozent lag. Die Zahl ist nicht das Entscheidende, aber die Richtung schon: Gebühren sind kein Detail, sondern ein Renditekiller. Wer über 20 oder 30 Jahre investiert, merkt selbst kleine Unterschiede im Kostenblock deutlich.

Ich sehe hier auch den größten psychologischen Vorteil: Ein gutes Indexprodukt nimmt dem Depot die Versuchung, dauernd „optimiert“ werden zu müssen. Erst der direkte Vergleich zeigt, warum ETF, Indexfonds und aktive Fonds im Alltag so unterschiedlich wirken.

ETFs, Indexfonds und aktiv gemanagte Fonds im direkten Vergleich

Ich trenne diese Begriffe bewusst, weil sie im Alltag oft vermischt werden. Ein ETF ist zunächst nur die börsengehandelte Verpackung. Ein Indexfonds ist die Strategie, einen Markt nachzubilden. Viele ETFs sind Indexfonds, aber nicht jeder ETF ist automatisch passiv.

| Merkmal | ETF / Indexfonds | Aktiv gemanagter Fonds |

|---|---|---|

| Ziel | Einen Index möglichst genau abbilden | Den Markt schlagen |

| Kosten | Bei breiten Fonds oft 0,05 bis 0,25 % pro Jahr | Häufig 0,75 bis 2,0 % pro Jahr, teils plus Ausgabeaufschlag |

| Handel | Börsentäglich, meist mit Spread | Direkt über die Fondsgesellschaft oder den Broker, oft mit Ausgabeaufschlag |

| Transparenz | Hoch, der Index ist klar definiert | Abhängig von der Strategie des Managers |

| Stärke | Günstig, breit, diszipliniert | Kann in Spezialfällen Mehrwert liefern |

| Schwäche | Keine Outperformance-Logik | Nach Gebühren oft schwer zu rechtfertigen |

| Geeignet für | Langfristigen Vermögensaufbau | Nischen, spezielle Anleihe- oder Small-Cap-Strategien, sehr gezielte Überzeugungen |

Für mich ist der wichtigste Unterschied nicht der Name, sondern die Konsequenz: Beim aktiven Fonds bezahlst du für die Hoffnung auf Mehrwert, beim Indexprodukt vor allem für Marktzugang und Effizienz. Das heißt nicht, dass aktive Fonds immer schlecht sind. In Nischen kann ein guter Manager sinnvoll sein. Als Kern des Vermögensaufbaus sind sie aber schwerer zu verteidigen, weil Kosten und Trefferquote gegen dich arbeiten. Gerade für Trader, die sonst auf Timing setzen, ist das eine unbequeme, aber nützliche Korrektur.

Für Deutschland wird die Auswahl erst dann wirklich sauber, wenn Kosten, Steuern und Fondsstruktur mitgedacht werden.

Worauf Anleger in Deutschland 2026 achten sollten

Für deutsche Anleger wird die Bogle-Logik erst dann sauber, wenn man die Hülle des Fonds mitdenkt. Ich achte dabei auf fünf Punkte: UCITS-Status und Domizil, laufende Kosten, Replikation, Ausschüttungsart und steuerliche Behandlung.

| Prüffeld | Warum es zählt |

|---|---|

| TER und Gesamtkosten | Laufende Kosten reduzieren die Rendite jedes Jahr |

| Tracking Difference | Zeigt, wie nah der Fonds den Index wirklich trifft |

| Replikation | Physisch und synthetisch funktionieren unterschiedlich und fühlen sich unterschiedlich an |

| Thesaurierend oder ausschüttend | Entscheidet über Cashflow und Steuerlogik |

| Fondsdomizil und UCITS | Wichtig für EU-Standards, Handelbarkeit und Struktur |

| Sparplan- und Orderkosten | Relevant, wenn du regelmäßig investierst |

Bei Standard-ETFs halte ich 0,05 bis 0,25 Prozent TER für einen vernünftigen Bereich. Klassische aktive Fonds liegen häufig bei 1 Prozent oder mehr, bevor der Ausgabeaufschlag dazukommt. Dazu kommt in Deutschland die Vorabpauschale, die besonders bei thesaurierenden Fonds in die Planung gehört. Sie ist kein Grund, auf Indexfonds zu verzichten, aber ein Grund, die Steuerseite nicht zu ignorieren.

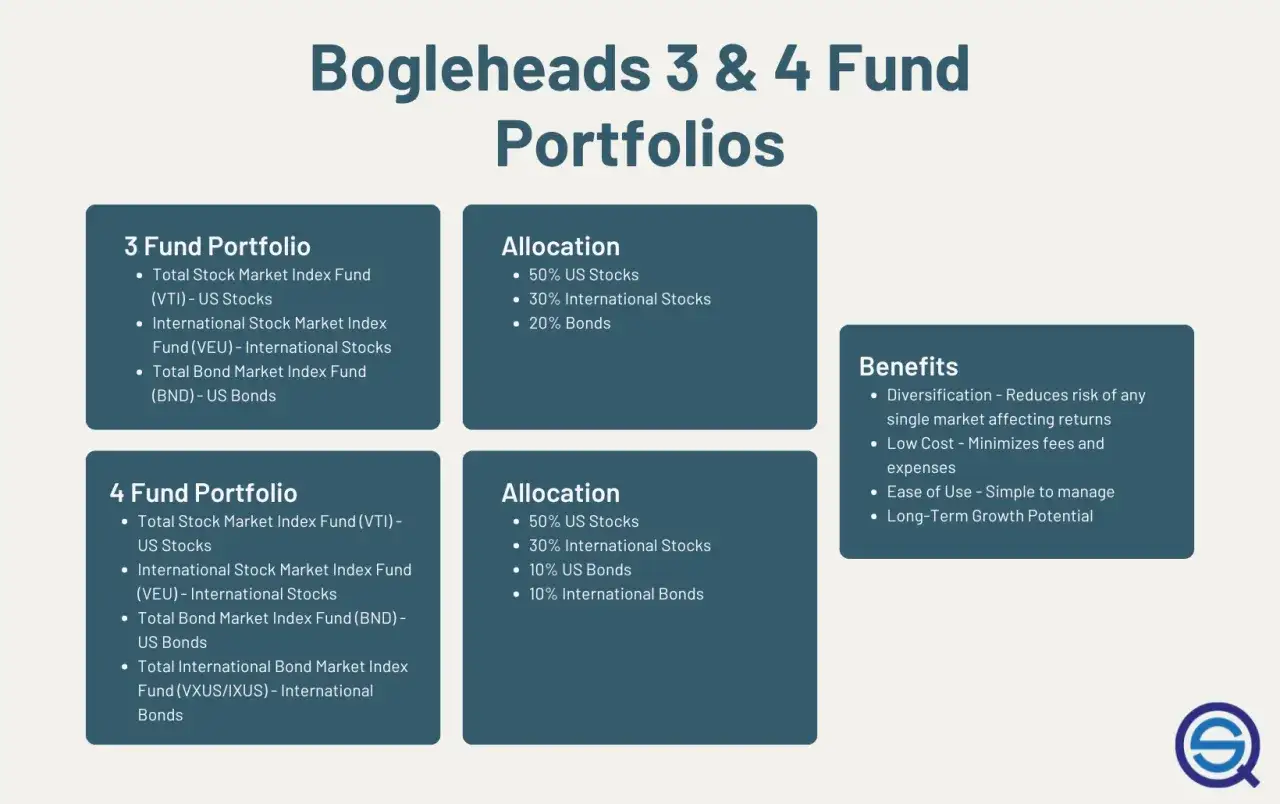

Ein Welt-ETF passt für viele Privatanleger besser zur Bogle-Logik als ein enger Themen-ETF oder eine Wette auf den nächsten Hype. Breite Streuung ist oft unspektakulär, aber genau das ist der Punkt. Und damit sind wir bei den Fehlern, die diese Idee in der Praxis am häufigsten verwässern.

Typische Fehler, die seinen Ansatz entkräften

Der größte Fehler ist nicht die falsche ETF-Marke, sondern das falsche Verhalten. Ein kostengünstiges Produkt hilft wenig, wenn es ständig umgeschichtet, überladen oder als Spielwiese benutzt wird.

- Zu viele Positionen erzeugen Überschneidungen und machen das Depot unübersichtlich.

- Häufiges Umschichten frisst Rendite durch Spread, Gebühren und Steuern.

- Themen-ETFs als Kern machen aus einem Streuungsprodukt eine konzentrierte Wette.

- Kosten nur als Fußnote zu sehen, ist einer der teuersten Denkfehler überhaupt.

- Schwankung mit Risiko zu verwechseln führt dazu, dass gute Strategien in schlechten Phasen vorschnell verkauft werden.

Ich formuliere es bewusst hart: Viele Depots scheitern nicht an den Produkten, sondern am Besitzer. Wer jeden Rücksetzer als Signal für Aktion versteht, arbeitet gegen die Bogle-Logik. Wer dagegen ein Regelwerk hat, kann auch mit einfachen Bausteinen stabil investieren.

Genau deshalb endet diese Idee nicht bei einem einzelnen Fonds, sondern bei einem belastbaren Prozess für das ganze Depot.

Was von Bogle für ein modernes Depot wirklich bleibt

Wenn ich seine Botschaft auf heute übersetze, bleiben drei Regeln: breit investieren, Kosten klein halten, Geduld automatisieren. Das ist nicht spektakulär, aber gerade deshalb so wirksam.

- Kern statt Produktzoo: Für viele Anleger reicht ein globaler Aktien-ETF oder eine kleine Kombination aus wenigen Fonds.

- Satelliten klein halten: Wer Spezialthemen will, sollte sie als Ergänzung und nicht als Zentrum behandeln.

- Einmal im Jahr rebalancieren: Nicht dauernd, sondern nach Plan und mit klaren Grenzen.

- Risikoniveau ehrlich wählen: Nur so viel Aktienquote, dass du auch in schwachen Phasen nicht aussteigst.

- Automatisieren statt improvisieren: Ein Sparplan ist oft besser als viele spontane Entscheidungen.

Ich sehe Bogle deshalb nicht als Relikt, sondern als Korrektiv gegen überdrehtes Trading. Seine Idee wirkt heute sogar moderner, weil sie genau dort schützt, wo digitale Märkte am lautesten sind: bei Gebühren, Impulsivität und der Illusion, man müsse ständig etwas tun. Wer langfristig denkt, braucht weniger Prognosen und mehr Struktur.

Am Ende ist das die nüchterne, aber sehr brauchbare Lehre: Nicht das cleverste Produkt baut Vermögen auf, sondern ein einfaches System, das du über Jahre durchhältst.