Die Entscheidung hängt vor allem von Laufzeit, Bonität und Verwendungszweck ab

- Für Stabilität eignen sich vor allem kurzlaufende, hochwertige Euro-Anleihen-ETFs.

- Lange Laufzeiten erhöhen das Zinsrisiko deutlich, auch wenn die Kupons heute wieder attraktiver wirken.

- Fremdwährungs- und High-Yield-ETFs sind keine ruhigen Parkplätze für Geld mit kurzer Frist.

- Für Geld mit fixem Termin sind Tagesgeld, Festgeld oder eine Einzelanleihe oft planbarer.

- Die beste Frage lautet nicht „Bond-ETF oder nicht?“, sondern „Welches Risiko kaufe ich mit?“

Wann Anleihen-ETFs wirklich Sinn ergeben

Ich halte Anleihen-ETFs dann für sinnvoll, wenn sie eine klare Aufgabe bekommen: das Depot ruhiger machen, den defensiven Teil abdecken oder einen Betrag zwischenparken, ohne sofort auf Aktienrisiko zu gehen. Sie sind kein Renditeersatz für Aktien, sondern ein Werkzeug für Stabilität und Struktur.

Praktisch sehe ich drei typische Anwendungsfälle:

- Du willst neben einem Aktien- oder Krypto-Depot einen Gegenpol mit geringerer Schwankung aufbauen.

- Du brauchst für einen mittelfristigen Zielbetrag eine Anlageform mit laufender Verzinsung, aber nicht mit vollem Aktienrisiko.

- Du möchtest Liquidität halten und trotzdem mehr als auf dem reinen Girokonto arbeiten lassen.

Weniger passend sind Bond-ETFs, wenn das Geld zu einem festen Termin in kurzer Zeit gebraucht wird und du keinen Kursrückgang akzeptieren kannst. Genau dann sind die Preisschwankungen oft der falsche Begleiter. Der nächste Punkt ist deshalb entscheidend: Nicht der Name des ETFs bestimmt den Nutzen, sondern seine Zinssensitivität.

Warum Laufzeit und Duration über den Nutzen entscheiden

Bei Anleihen zählt die Laufzeit doppelt: einmal über die laufenden Zinsen und einmal über die Kursreaktion auf Zinsänderungen. Die Kennzahl dafür ist die Duration - sie beschreibt vereinfacht, wie stark ein Anleihen-ETF auf einen Zinsanstieg oder -rückgang reagiert. Eine Duration von 2 bedeutet grob: Steigen die Zinsen um 1 Prozentpunkt, verliert der ETF etwa 2 Prozent an Wert; bei einer Duration von 6 sind es ungefähr 6 Prozent.

Das ist keine exakte Vorhersage, aber eine brauchbare Faustregel. Je länger die Duration, desto stärker die Schwankung; je kürzer sie ist, desto näher bewegt sich der ETF in Richtung Cash-Ersatz. Für Anleger ist das wichtig, weil ein „sicher klingender“ Bond-ETF mit langer Laufzeit im falschen Zinsumfeld spürbar an Wert verlieren kann.

Ein zweiter Punkt wird oft unterschätzt: Ein Anleihen-ETF hat keine feste Endfälligkeit. Er hält die Papiere nicht einfach bis zur Rückzahlung, sondern erneuert das Portfolio laufend. Dadurch bleibt das Zinsrisiko präsent. Ich würde deshalb so denken: Kurze Duration für Ruhe, lange Duration nur mit bewusstem Rendite- und Zinsausblick. Damit lässt sich schon grob erkennen, welche ETF-Art zu welchem Ziel passt.

Welche Anleihen-ETF-Typen zu welchem Ziel passen

Nicht jeder Bond-ETF spielt dieselbe Rolle. Manche Produkte sind eher ein Cash-Ersatz, andere ein Renditebaustein mit zusätzlichem Risiko. Für die Auswahl ist es hilfreich, die Grundtypen sauber zu trennen:

| Typ | Passt gut, wenn du ... | Vorteil | Worauf du achten musst |

|---|---|---|---|

| Geldmarkt- und Ultrashort-ETFs | Liquidität und wenig Schwankung willst | Sehr kurze Zinsbindung, oft nahe an Tagesgeldlogik | Kaum Renditepuffer, wenn die Zinsen fallen |

| Kurzlaufende Staatsanleihen-ETFs | einen defensiven Baustein in Euro suchst | Geringeres Kursrisiko als bei langen Laufzeiten | Auch hier bleibt das Zinsrisiko bestehen |

| Investment-Grade-Unternehmensanleihen-ETFs | mehr laufende Verzinsung als bei Staatsanleihen willst | Höhere Kupons bei meist guter Bonität | Kreditrisiko und oft stärkere Konjunkturabhängigkeit |

| Globale, währungsgehedgte Bond-ETFs | breiter streuen willst, ohne Wechselkursnoise zu kaufen | Große Diversifikation über Länder und Emittenten | Absicherung kostet, Struktur ist komplexer |

| High-Yield-ETFs | höhere Erträge suchst und mehr Risiko akzeptierst | Oberflächlich attraktivere Kupons | Deutlich höheres Ausfallrisiko, kein Stabilitätsanker |

Wenn du in Ranglisten plötzlich sehr hohe Renditen siehst, stammen diese oft aus Spezialsegmenten wie Wandelanleihen. Das kann spannend sein, ist aber etwas ganz anderes als ein defensiver Bond-ETF für den Sicherheitsbaustein. Hohe Performance und ruhige Depotwirkung sind bei Anleihen nicht dasselbe. Wer das sauber trennt, kauft später deutlich bewusster. Als Nächstes lohnt der direkte Vergleich mit den naheliegenden Alternativen.

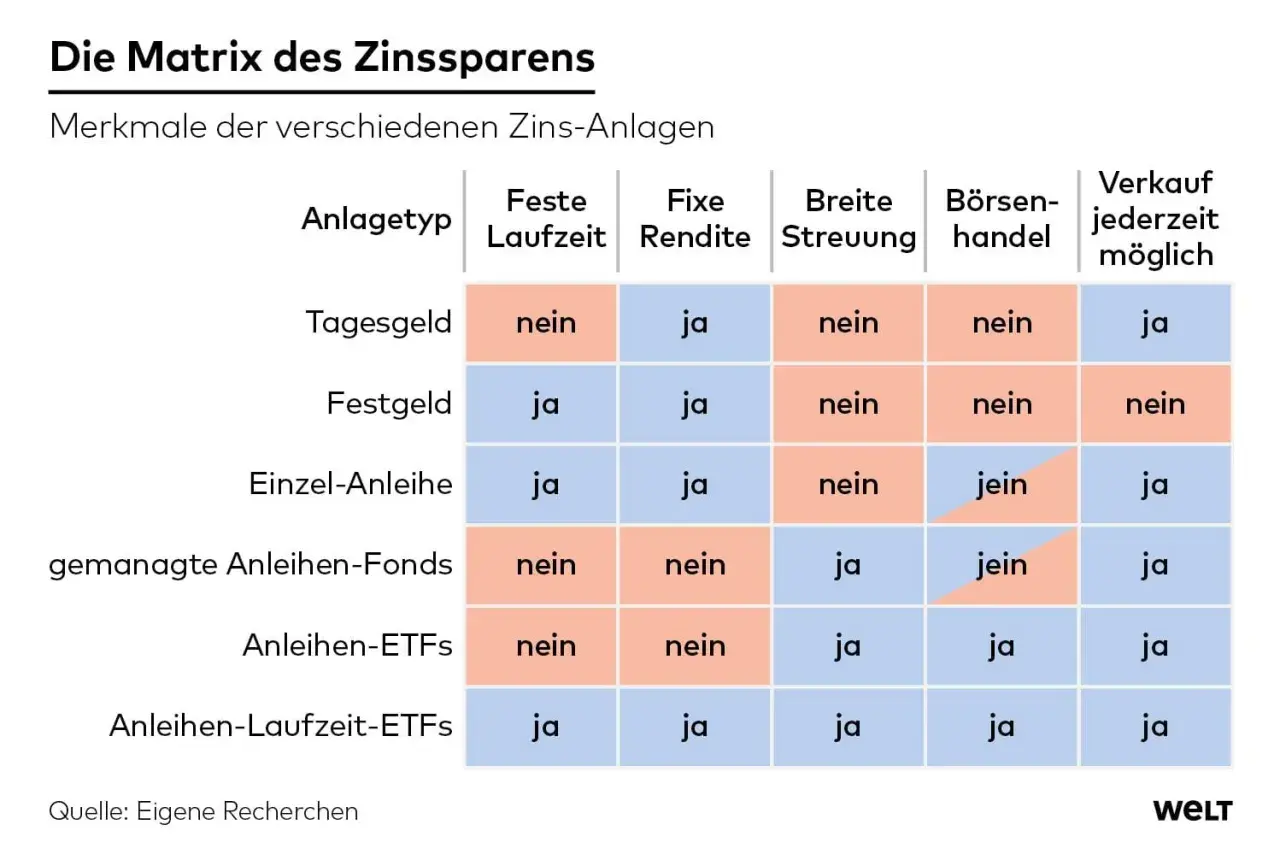

Bond-ETF, Tagesgeld, Festgeld oder Einzelanleihe

Viele Anleger stellen Anleihen-ETFs gedanklich automatisch neben Festgeld. Das ist nachvollziehbar, aber nur halb richtig. Besser ist ein Blick auf das konkrete Ziel: feste Verfügbarkeit, feste Laufzeit oder flexible Streuung.

| Instrument | Laufzeit | Planbarkeit | Typische Stärke | Typische Schwäche |

|---|---|---|---|---|

| Anleihen-ETF | Keine feste Endfälligkeit | Mittel | Breite Streuung, flexibel kauf- und verkaufbar | Kursrisiko durch Zinsen bleibt dauerhaft bestehen |

| Tagesgeld | Keine Bindung | Hoch | Sehr klar für Notgroschen und kurzfristige Reserven | Zins kann sich jederzeit ändern |

| Festgeld | Fest vereinbart | Hoch | Einfach zu verstehen, klarer Endtermin | Weniger flexibel während der Bindung |

| Einzelanleihe | Fest bis zur Fälligkeit | Hoch, wenn bis Fälligkeit gehalten | Nominalrückzahlung am Ende gut nachvollziehbar | Oft Stückelungen von rund 1.000 Euro, dafür Klumpenrisiko |

Für Geld, das in absehbarer Zeit sicher verfügbar sein muss, wirkt Tagesgeld oder Festgeld meist sauberer. Für einen dauerhaften defensiven Teil im Depot spricht eher der ETF, weil er die Streuung übernimmt und nicht an eine einzelne Fälligkeit gebunden ist. Bei Einzelanleihen hast du zwar mehr Endpunkt-Klarheit, aber deutlich weniger Diversifikation und oft einen höheren Mindesteinsatz. Wer das auseinanderhält, vermeidet die häufigste Fehlentscheidung: ein Instrument für die falsche Aufgabe zu kaufen. Genau deshalb kommt es im nächsten Schritt auf die Auswahlkriterien an.

So wähle ich 2026 einen brauchbaren Anleihen-ETF aus

Ich starte immer mit dem Ziel und arbeite mich dann erst zur Produktseite vor. Klingt banal, verhindert aber viele Fehlkäufe. Die wichtigsten Auswahlfragen lauten für mich:

- Wie lang ist mein Horizont? Für sehr kurze Horizonte sind Geldmarkt- oder Ultrashort-ETFs meist näher an der Aufgabe als breit gestreute Bond-ETFs.

- Welche Währung will ich wirklich halten? Wer kein Wechselkursrisiko möchte, sollte auf Euro-Anleihen oder eine saubere Währungsabsicherung achten. Währungsabsicherung bedeutet, dass Fremdwährungsschwankungen weitgehend neutralisiert werden.

- Welche Bonität steckt im Index? Investment Grade heißt vereinfacht: Anleihen von Emittenten mit guter bis mittlerer Kreditwürdigkeit. Das ist für defensive Zwecke meist passender als High Yield.

- Wie sensibel ist der ETF auf Zinsen? Je kürzer die Duration und je kürzer die Restlaufzeit, desto kleiner das Kursrisiko bei Zinsänderungen.

- Wie teuer ist die Struktur wirklich? Ich schaue nicht nur auf die TER, sondern auch auf Geld-Brief-Spanne und Tracking Difference. Die Tracking Difference ist der Abstand zwischen Indexrendite und tatsächlicher Fondsrendite.

- Ist der ETF groß und liquide genug? Das reduziert oft unnötige Handelskosten und macht den Einstieg sauberer.

Bei Laufzeiten denke ich grob in vier Zonen: 0-1 Jahr für Cash-Nähe, 1-3 Jahre für sehr defensiv, 3-7 Jahre für einen ausbalancierteren Bond-Anteil und alles darüber nur dann, wenn du die stärkeren Ausschläge bewusst willst. Die Bezeichnung 1-3 steht also für Restlaufzeiten zwischen einem und drei Jahren, 10+ für mehr als zehn Jahre. Das ist kein Detail, sondern der Kern der Sache. Wenn diese Punkte zusammenpassen, erfüllt der ETF seine Aufgabe - und genau dann ist er brauchbar. Der letzte Blick geht deshalb auf die praktische Einordnung im Gesamtportfolio.

Was ich Anlegern mit Aktien- oder Krypto-Anteil mitgebe

In einem Depot mit hohen Schwankungen haben Anleihen-ETFs ihre beste Rolle als Gegengewicht, nicht als Renditeturbo. Wer bereits viel Risiko über Aktien oder Bitcoin trägt, profitiert meist mehr von kurzer Laufzeit und hoher Bonität als von der Jagd nach dem letzten Prozentpunkt Kupon.

- Für den Notgroschen nehme ich meist Tagesgeld oder Geldmarkt statt eines breiten Bond-ETFs.

- Für 1 bis 3 Jahre bevorzuge ich kurze Euro-Staatsanleihen oder sehr defensive Renten-ETFs.

- Für einen dauerhaften Stabilitätsbaustein kann ein Investment-Grade-ETF sinnvoll sein, solange die Duration nicht unnötig hoch ist.

Mein nüchternes Fazit ist deshalb: Ein Anleihen-ETF ist dann sinnvoll, wenn er eine klare Aufgabe erfüllt und nicht bloß gut klingt. Wer Laufzeit, Bonität und Währung sauber prüft, bekommt ein brauchbares Werkzeug für Stabilität im Depot. Wer dagegen kurzfristig verfügbare Sicherheit sucht, ist mit Geldmarkt, Tagesgeld oder Festgeld oft besser beraten.