Dividenden-ETFs sind interessant, wenn du laufende Erträge mit breiter Streuung verbinden willst. Entscheidend ist aber nicht nur, wie hoch eine Ausschüttung ausfällt, sondern wie der Index gebaut ist, welche Kosten anfallen und wie das Ganze in Deutschland steuerlich behandelt wird. Genau darauf konzentriert sich dieser Überblick: auf die Unterschiede zwischen den wichtigsten Strategien, die Auswahlkriterien in der Praxis und die Punkte, an denen viele Anleger sich mehr versprechen, als ein solches Produkt liefern kann.

Die wichtigsten Punkte auf einen Blick

- Ein Dividenden-ETF kauft nicht einfach „hohe Rendite“, sondern folgt einer klaren Indexlogik mit eigenen Regeln für Auswahl und Gewichtung.

- Hohe Ausschüttungen sind nicht automatisch ein Qualitätsmerkmal, sondern können auch auf Konzentration oder Branchenrisiken hinweisen.

- Für Deutschland zählen neben der Ausschüttung auch Teilfreistellung, Abgeltungsteuer und die Vorabpauschale.

- Zwischen Europa-, USA- und Global-Strategien liegen spürbare Unterschiede bei Kosten, Streuung und Ertragsprofil.

- Für den Vermögensaufbau ist ein Dividenden-ETF oft eher ein Baustein als die komplette Lösung.

Was ein Dividenden-ETF in der Praxis leistet

Ich betrachte solche Produkte immer zuerst als Aktien-ETF mit Einkommensfokus, nicht als Ersatz für ein festverzinsliches Produkt. Der Fonds hält Aktien von Unternehmen, die regelmäßig Dividenden zahlen oder in der Vergangenheit solide Ausschüttungen geliefert haben. Das Ziel ist also nicht „möglichst viel Geld auszuschütten“, sondern ein Portfolio aus Ertragswerten zu bauen, das trotzdem börsentäglich handelbar bleibt.

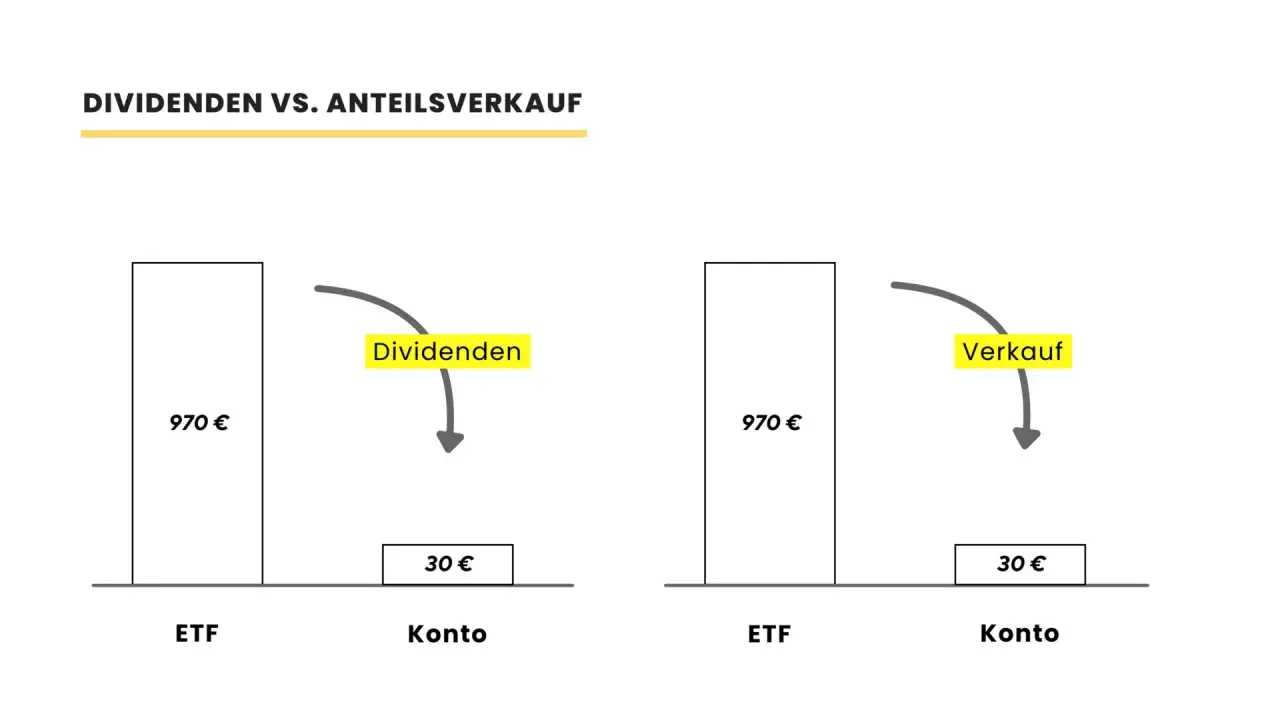

Der praktische Vorteil liegt auf der Hand: Du bekommst mit einem einzigen Produkt Zugang zu vielen dividendenstarken Unternehmen und musst nicht selbst Einzeltitel auswählen. Der Nachteil ist ebenso klar: Dividenden sind nie garantiert, und die Ausschüttung kann je nach Gewinnlage, Indexregeln und Marktlage schwanken. Wer nur auf die laufende Zahlung schaut, übersieht leicht, dass ein hoher Cashflow mit einem schwächeren Kursverlauf oder einer engen Branchenstruktur erkauft werden kann.

Genau deshalb trenne ich bei der Analyse immer zwischen Ausschüttung, Total Return und Risiko. Ein ETF kann gut zahlen und trotzdem langfristig nur mittelmäßig sein, wenn die Auswahlmethodik zu eng oder die Kosten zu hoch sind. Der nächste Schritt ist deshalb nicht die Frage nach der Dividende selbst, sondern nach der Art der Strategie dahinter.

Welche Strategien Anleger wirklich vergleichen sollten

Bei Dividenden-ETFs steckt der Unterschied meist nicht im Etikett, sondern im Auswahlverfahren des Index. Einige Produkte jagen der höchsten aktuellen Rendite hinterher, andere setzen auf stetig wachsende Ausschüttungen oder kombinieren Yield mit Qualitätsfiltern. Genau diese Unterschiede entscheiden später darüber, ob du ein robustes Einkommensportfolio bekommst oder ein Depot mit starken Schwankungen und wenig Überraschungsschutz.

| Strategie | Was der Index sucht | Stärke | Schwäche | Typischer Einsatz |

|---|---|---|---|---|

| High dividend yield | Aktien mit hoher aktueller Dividendenrendite | Hohe laufende Ausschüttung | Gefahr von „Yield Traps“ und Branchenklumpen | Wenn Cashflow im Vordergrund steht |

| Dividend aristocrats | Unternehmen mit langjährig stabilen oder steigenden Dividenden | Mehr Qualitätsfilter, oft ruhigeres Profil | Die aktuelle Rendite ist oft niedriger | Wenn Stabilität wichtiger ist als Maximum Yield |

| Quality dividend | Kombination aus Dividende, Bilanzqualität und Regelmäßigkeit | Ausgewogener Ansatz | Weniger „reine“ Dividendenstory | Als Mischung aus Einkommen und Qualität |

| Regionaler Dividend-ETF | Nur Europa, USA oder ein anderes klar abgegrenztes Segment | Gezielte Allokation möglich | Höhere Konzentration auf Länder und Sektoren | Wenn du bewusst eine Region übergewichten willst |

Für den deutschen Markt ist ein zweiter Blick auf konkrete Produkte hilfreich. Im europäischen Segment weist justETF derzeit TERs von 0,23 bis 0,58 Prozent aus, was schon zeigt, wie stark sich Kosten und Indexlogik unterscheiden können. Ein paar Beispiele machen das greifbar: Der iShares STOXX Europe Select Dividend 30 UCITS ETF (DE) arbeitet mit 30 Titeln und kostet 0,32 Prozent pro Jahr, der Vanguard FTSE All-World High Dividend Yield UCITS ETF liegt bei 0,29 Prozent und zahlt quartalsweise aus, und der SPDR S&P Global Dividend Aristocrats UCITS ETF setzt stärker auf Qualitäts- und Wachstumskriterien bei 0,45 Prozent TER.

Wenn du solche Produkte nebeneinanderlegst, siehst du schnell, worum es wirklich geht: nicht nur um „Dividende“, sondern um die Art der Selektion. Und genau diese Selektion prüfe ich im nächsten Schritt besonders streng.

Worauf ich bei der Auswahl achte

Die sauberste Kaufentscheidung beginnt nicht beim Renditeversprechen, sondern bei der Indexmethodik. Ich will wissen, ob ein ETF einfach die höchsten Dividenden einsammelt oder ob zusätzlich Qualitätsfilter greifen, etwa stabile Gewinnentwicklung, nachhaltige Ausschüttung oder Mindestanforderungen an die Historie. Das klingt technisch, ist aber in der Praxis der Unterschied zwischen einem brauchbaren Einkommensbaustein und einem Fonds, der nur kurzfristig gut aussieht.

| Kriterium | Worauf ich schaue | Warum es zählt |

|---|---|---|

| Indexlogik | Hohe Rendite, Dividendenwachstum oder Qualitätsfilter | Bestimmt, wie „robust“ das Portfolio wirklich ist |

| Streuung | Anzahl Titel, Regionen und Sektoren | Verhindert, dass ein einzelner Sektor das Ergebnis dominiert |

| Kosten | TER, Handelskosten und eventuelle Spreads | Jeder Basispunkt frisst über Jahre Rendite |

| Ausschüttungsart | Ausschüttend oder thesaurierend | Entscheidet über Cashflow und Steuerzeitpunkt |

| Fondsgröße | Verwaltetes Vermögen und Handelsliquidität | Wichtiger für enge Spreads und sauberen Handel |

| Replikation | Vollständig oder Sampling | Beeinflusst die Nähe zum Index |

Ich achte außerdem auf die Frage, ob ein ETF zu eng konstruiert ist. Ein Produkt mit 30 Titeln kann sinnvoll sein, wenn du gezielt europäische Dividendenqualität willst. Für ein Kernportfolio ist ein breiteres Konzept mit 100 oder mehr Positionen oft entspannter. Die Kunst besteht darin, die richtige Breite mit der gewünschten Dividendenlogik zu verbinden, statt einfach das Produkt mit der höchsten Zahl in der Renditespalte zu wählen.

Wenn du das sauber geprüft hast, kommt der Teil, an dem in Deutschland viele Anleger erst spät denken: Steuern, Ausschüttungen und die Vorabpauschale.

Kosten, Steuern und Ausschüttungen in Deutschland

Bei Dividenden-ETFs spielen Ausschüttung und Steuer nicht nur auf dem Papier eine Rolle. Ein ausschüttender Fonds zahlt regelmäßig Bargeld aus, oft quartalsweise oder mindestens einmal im Jahr. Ein thesaurierender ETF reinvestiert Erträge im Fonds, wodurch du weniger laufenden Cashflow hast, aber den Zinseszinseffekt komfortabler mitnimmst. Für viele Privatanleger ist das nicht nur eine Geschmacksfrage, sondern eine Frage der Planung.

Steuerlich ist die Lage in Deutschland relativ klar, aber wichtig: Auf Aktienfonds greift in der Regel eine Teilfreistellung von 30 Prozent. Das bedeutet, dass bei Ausschüttungen und auch bei der Vorabpauschale nicht der volle Betrag steuerpflichtig ist, sondern nur 70 Prozent. Darauf fällt dann meist die Abgeltungsteuer von 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer an. Ein Freistellungsauftrag kann kleine Beträge zusätzlich abfedern.

Nach Angaben des BMF liegt der Basiszins für die Vorabpauschale 2026 bei 3,20 Prozent. Für Anleger heißt das: Auch thesaurierende oder sehr sparsam ausschüttende Fonds können steuerlich relevant werden, wenn der Fonds im Jahr genug Substanz aufgebaut hat. Die Vorabpauschale für 2026 gilt am 4. Januar 2027 als zugeflossen. Das ist kein Grund zur Panik, aber ein guter Reminder, dass „nichts ausgezahlt“ nicht automatisch „nichts zu versteuern“ bedeutet.

Für mich ist deshalb die Kombination aus Ausschüttungsrhythmus, Steuerlogik und Fondsart wichtiger als der reine Marketingbegriff. Wer das vor dem Kauf versteht, erlebt später weniger Überraschungen und nutzt den ETF deutlich konsequenter. Und genau dort passieren die meisten Fehler.

Typische Fehler, die ich bei Dividenden-ETFs oft sehe

Der häufigste Fehler ist für mich das Jagen nach der höchsten Rendite. Eine hohe Dividendenrendite kann nämlich auch entstehen, weil der Kurs gefallen ist oder weil ein Marktsegment gerade ungewöhnlich stark ausschüttet. Das ist kein Qualitätsbeweis, sondern manchmal eher eine Warnlampe.

- Nur auf die aktuelle Dividendenrendite schauen und die Indexregeln ignorieren.

- Zu stark auf eine Region setzen, obwohl der Rest des Depots schon dort konzentriert ist.

- Die Kosten unterschätzen, obwohl 0,1 bis 0,2 Prozentpunkte über Jahre spürbar werden.

- Ausschüttungen mit sicheren Einnahmen verwechseln.

- Den Unterschied zwischen Kursentwicklung und Gesamtrendite nicht mitdenken.

- Steuern erst nach dem Kauf prüfen, statt vorher zu planen.

Ein weiterer Klassiker ist die falsche Erwartung an Stabilität. Dividenden wirken ruhig, Aktien bleiben trotzdem Aktien. In einem schwachen Markt können Ausschüttungen sinken, verändert werden oder ganz ausgesetzt werden. Wer diesen Punkt ignoriert, baut sich aus einer eigentlich vernünftigen Idee unnötige Enttäuschung auf. Deshalb lohnt sich im nächsten Schritt die nüchterne Frage, für wen so ein Produkt überhaupt Sinn ergibt.

Für wen sich ein Dividenden-ETF lohnt und wann ich eher abraten würde

Ein Dividenden-ETF passt gut zu Anlegern, die laufende Erträge schätzen und trotzdem breit investiert bleiben wollen. Das gilt etwa für Menschen, die sich langsam ein Einkommen aus dem Depot aufbauen möchten, für Anleger kurz vor oder in der Entnahmephase und für alle, die Dividenden psychologisch als motivierenden Baustein erleben. Gerade über einen Online-Broker lässt sich das bequem und regelmäßig besparen, ohne einzelne Titel nachzukaufen.

Weniger passend ist so ein Produkt, wenn du eigentlich nur den maximal einfachen Vermögensaufbau suchst. Dann ist ein breiter Welt-ETF oft die sauberere Kernlösung, weil er weniger Stilwette enthält. Auch wer sehr stark auf Wachstum aus ist, kann mit einer Dividendenstrategie Chancen verpassen, weil ausschüttungsstarke Unternehmen nicht automatisch die dynamischsten Unternehmen sind. Ich würde Dividenden-ETFs deshalb meist als bewusste Stilentscheidung sehen, nicht als universellen Standard.

Wenn du bereits ein stark konzentriertes Depot hast, kann ein Dividenden-ETF zudem eine gute Ergänzung sein, aber selten die komplette Antwort. Die Frage lautet dann nicht mehr „ob Dividende“, sondern wie viel Stil, wie viel Region und wie viel Cashflow du wirklich im Portfolio haben willst. Darauf führt die letzte praktische Entscheidung hinaus.

Der Rahmen, mit dem ich 2026 auswähle

Wenn ich einen Dividenden-ETF heute bewerte, gehe ich immer in derselben Reihenfolge vor: Erst schaue ich auf die Indexlogik, dann auf Streuung und Kosten, dann auf Ausschüttung und Steuer. Alles andere ist zweitrangig. Ein günstiger ETF mit vernünftiger Methodik schlägt für mich fast immer ein teurer Produktversuch mit hübscher Story.

Mein pragmatischer Prüfrahmen ist simpel: Passt die Strategie zu meinem Ziel, passt die Breite zum restlichen Depot und passt die Steuerlogik zu meinem Cashflow? Wenn du diese drei Fragen sauber beantwortest, ist die Auswahl meist schon halb gewonnen. Danach geht es nicht mehr um Bauchgefühl, sondern nur noch um die Ausführung.

Und genau das ist der eigentliche Mehrwert solcher Fonds: Sie machen Dividendeninvesting skalierbar, diszipliniert und vergleichsweise transparent, solange du die Regeln des Produkts nicht mit dem Wunsch verwechselst, aus Aktien ein Ersatzgehalt zu machen.