Eine tragfähige Vermögensaufteilung entscheidet oft stärker über den Anlageerfolg als die Frage, ob das Depot gerade einen Trendtitel enthält. Die Asset Allocation ist am Ende nichts anderes als die bewusste Verteilung des Kapitals auf verschiedene Anlageklassen, damit Renditechancen und Schwankungen zusammenpassen. Genau darum geht es hier: Welche Bausteine in ein ETF- und Fondsportfolio gehören, wie ich die passende Mischung festlege und wo typische Fehler entstehen.

Die richtige Mischung entscheidet mehr als das einzelne Produkt

- Ein gutes Depot beginnt mit Ziel, Zeithorizont und Risikofähigkeit, nicht mit der Produktsuche.

- ETFs sind oft der günstige Kern, Fonds können dort sinnvoll sein, wo aktives Management wirklich Mehrwert liefert.

- Die Aufteilung zwischen Aktien, Anleihen und Cash beeinflusst Schwankungen stärker als der Name eines einzelnen Produkts.

- Rebalancing, Kosten und Sparplan-Disziplin sind wichtiger als ständiges Umschichten.

- Für viele Privatanleger reicht ein schlankes Depot mit wenigen, klaren Bausteinen.

Was eine gute Vermögensaufteilung im Depot tatsächlich leistet

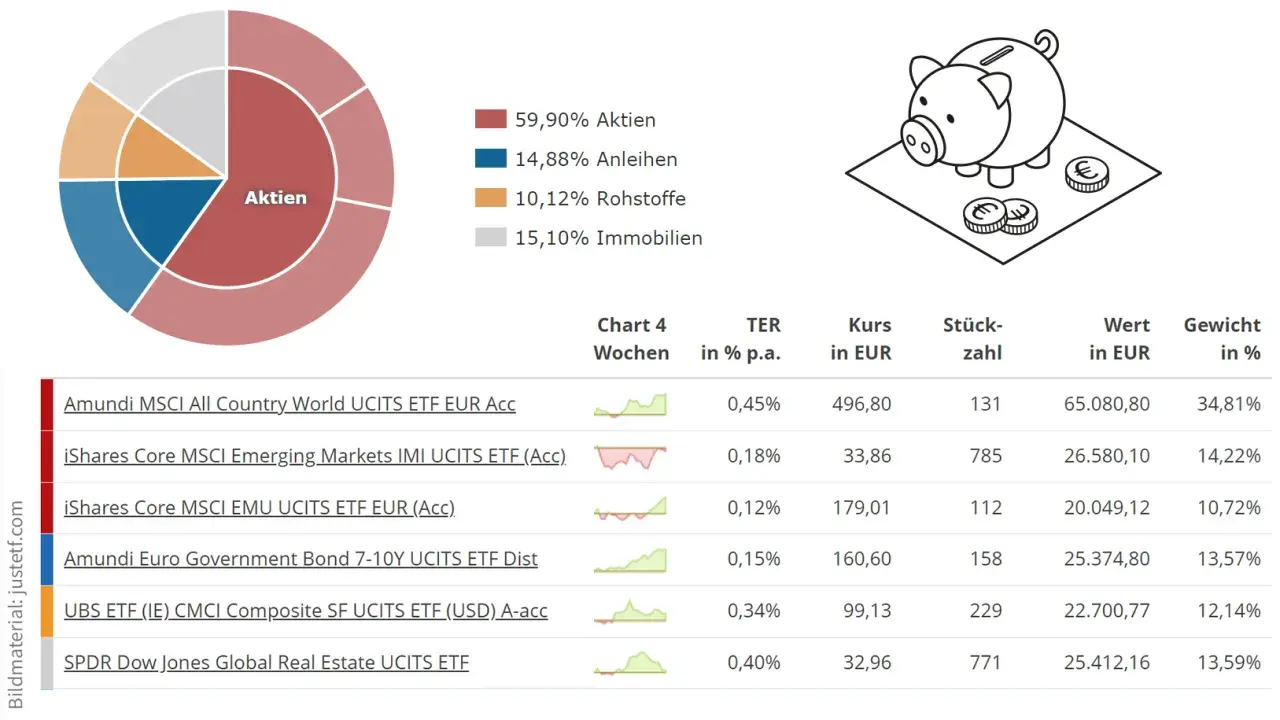

Wenn ich ein Portfolio bewerte, schaue ich zuerst auf die Funktion der Bausteine und erst danach auf die Produkte. Aktien sollen Wachstum liefern, Anleihen und Geldmarktbausteine glätten Schwankungen, und ein kleiner Rest kann für spezielle Chancen reserviert sein. Genau diese Mischung sorgt dafür, dass ein Depot nicht bei jedem Marktrücksetzer aus dem Takt gerät.

Die BaFin beschreibt ETFs als passiv gemanagte Fonds, die einen Index physisch oder synthetisch nachbilden. Für mich ist der Kernpunkt aber ein anderer: Nicht jedes Produkt muss alles können, sondern jedes Element im Depot braucht einen klaren Job. Wenn die Rollen sauber verteilt sind, wird aus einem zufälligen Sammelsurium eine belastbare Struktur.

| Baustein | Aufgabe im Portfolio | Typische Produkte |

|---|---|---|

| Aktien | Langfristiges Wachstum und Renditechance | Welt-ETF, Aktienfonds |

| Anleihen | Stabilität und Puffer in schwächeren Marktphasen | Renten-ETF, Rentenfonds |

| Geldmarkt | Kurzfristige Reserve und Liquidität | Geldmarkt-ETF, Geldmarktfonds |

| Immobilien | Sachwertbeimischung mit weniger direkter Börsenkorrelation | Offene Immobilienfonds |

| Satelliten | Gezielte Chancen mit höherem Risiko | Themen-ETFs, Branchenfonds |

Wenn überhaupt, ordne ich Bitcoin und andere Kryptowerte eher als Satellit ein, nicht als Kern des Vermögensaufbaus. Genau daran merkt man, warum es bei der Vermögensaufteilung weniger um Etiketten als um die praktische Rolle im Gesamtdepot geht. Darum lohnt sich als Nächstes der direkte Blick auf ETFs und klassische Fonds.

ETFs und Fonds unterscheiden sich vor allem bei Kosten und Steuerung

Zwischen ETF und aktiv gemanagtem Fonds liegt nicht nur eine andere Handelsform, sondern vor allem eine andere Denkweise. Die BaFin stellt klar: ETFs folgen einem Index, aktive Fonds treffen eigene Anlageentscheidungen. Das klingt technisch, ist für Anleger aber hochrelevant, weil daraus Kosten, Transparenz und Erwartungshaltung entstehen.

| Kriterium | ETF | Aktiver Fonds | Meine Einordnung |

|---|---|---|---|

| Steuerung | Indexnah, meist passiv | Fondsmanager trifft eigene Auswahl | ETF für den Kern, aktiver Fonds nur mit klarer Begründung |

| Kosten | Oft sehr niedrig | Häufig deutlich höher | Kosten zuerst prüfen, nicht zuletzt |

| Transparenz | Index und Zusammensetzung meist gut nachvollziehbar | Strategie teils weniger greifbar | Für viele Privatanleger ist ETF einfacher zu verstehen |

| Handel | Börsentäglich handelbar | Oft über die Gesellschaft zum Rücknahmepreis, teils auch börslich | Für flexible Umsetzung punktet meist der ETF |

| Typische Rolle | Breiter Kernbaustein | Spezialmandat oder aktive Überzeugung | Aktiv nur dort, wo echte Zusatzqualität erwartet werden kann |

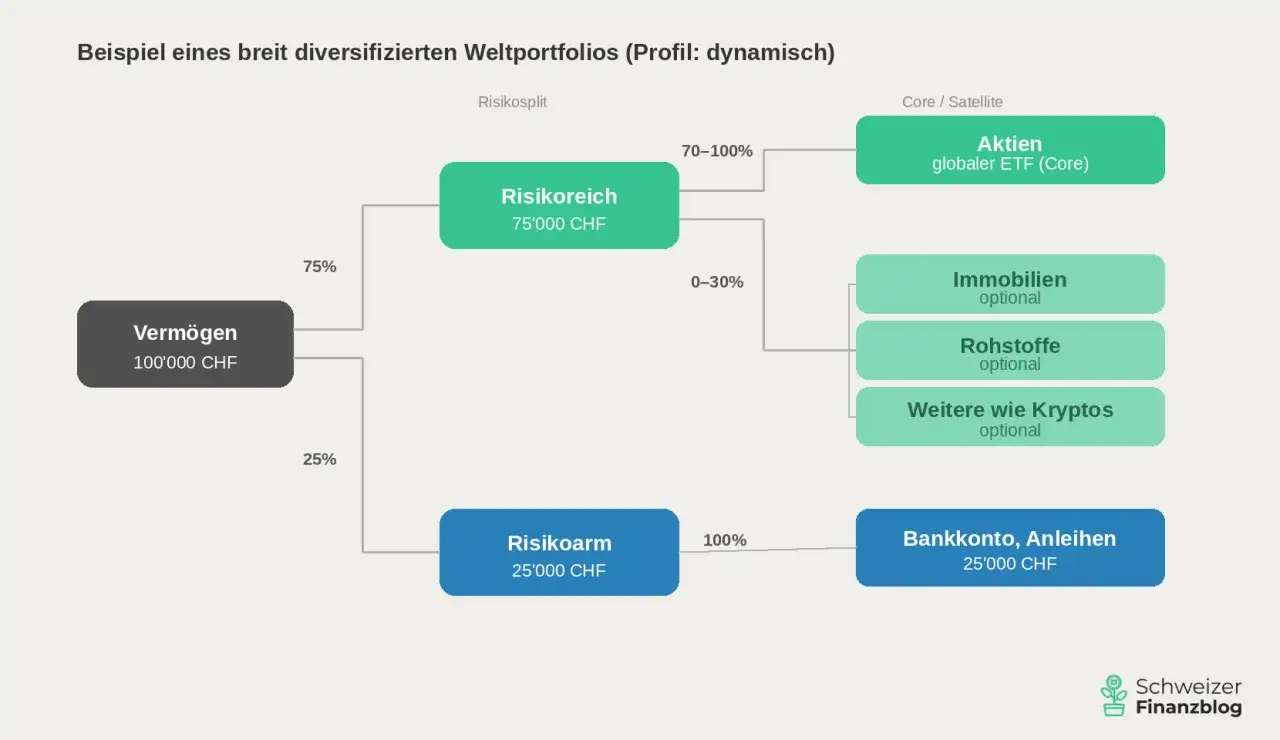

So finde ich die passende Mischung nach Ziel, Zeithorizont und Risiko

Ich trenne immer zwischen Risikofähigkeit und Risikotoleranz. Risikofähigkeit sagt mir, wie viel Verlust finanziell überhaupt verkraftbar ist. Risikotoleranz beschreibt, wie viel Schwankung ich emotional aushalte, ohne panisch zu verkaufen. Diese beiden Größen sind nicht identisch, und gerade das übersehen viele Einsteiger.

Anlagehorizont

Für Geld, das in den nächsten drei Jahren sicher gebraucht wird, ist eine hohe Aktienquote meist zu unruhig. Zwischen drei und sieben Jahren kann ein Mischverhältnis sinnvoll sein, wenn das Ziel etwas Luft lässt. Bei einem Horizont von zehn Jahren oder mehr kann der Aktienanteil deutlich höher ausfallen, weil kurzfristige Schwankungen dann weniger dominant sind.

Notgroschen und laufende Ausgaben

Bevor ich überhaupt an den Investitionsmix denke, muss der Notgroschen außerhalb des Depots stehen. Drei bis sechs Monatsausgaben sind für viele Haushalte eine vernünftige Größenordnung. Dieses Geld gehört nicht in Aktien, nur weil es dort theoretisch mehr Rendite geben könnte.

Lesen Sie auch: Kurzfristige Aktien - So finden Sie die besten Trades!

Was ich aus Schwankungen ableite

Wer im Stressmarkt schon bei kleineren Verlusten verkaufen würde, braucht mehr Defensive im Depot. Wer Kursrückgänge von 20 oder 30 Prozent ohne Aktion übersteht, kann aktienlastiger investieren. Genau diese ehrliche Selbsteinschätzung spart später mehr Geld als jede komplizierte Produktidee.

Aus diesen drei Fragen ergibt sich die konkrete Gewichtsverteilung viel sauberer als aus Bauchgefühl oder Marktstimmung. Und daraus lassen sich sehr konkrete Musterportfolios ableiten, die man im Alltag auch wirklich durchhalten kann.

Konkrete Musterportfolios, die ich für sinnvoll halte

Die folgenden Beispiele sind keine Schablonen, sondern Startpunkte. Ich würde sie immer gegen Einkommen, Horizont und psychologische Belastbarkeit prüfen. Der Vorteil liegt nicht in der perfekten Zahl, sondern in der Klarheit der Struktur.

| Profil | Grobe Mischung | Geeignet für | Kommentar |

|---|---|---|---|

| Defensiv | 30 % Aktien, 50 % Anleihen, 20 % Geldmarkt | Kürzerer Horizont, hohe Ruhebedürfnisse | Weniger Schwankung, aber begrenztere Renditechance |

| Ausgewogen | 60 % Aktien, 30 % Anleihen, 10 % Geldmarkt | Mittlerer bis langer Horizont | Ein solider Kompromiss zwischen Wachstum und Stabilität |

| Wachstumsorientiert | 80 % Aktien, 20 % defensive Bausteine | Langer Horizont und hohe Schwankungstoleranz | Für Anleger, die Rückgänge aushalten und konsequent bleiben |

In der Praxis reicht oft schon ein schlanker Kern aus ein bis zwei breiten Aktien-ETFs plus einem defensiven Baustein. Wer es noch einfacher will, kann mit einem Mischfonds arbeiten, wenn Kosten, Anlagestrategie und Risikoprofil wirklich zusammenpassen. Je weniger Bausteine das Portfolio trägt, desto leichter bleibt die Kontrolle über die Gesamtlogik. Die nächste Frage ist dann, ob aktive Fonds an irgendeiner Stelle tatsächlich mehr leisten als gute Indexprodukte.

Wann aktive Fonds sinnvoll sein können und wann sie nur Kosten erzeugen

Ich bin bei aktiven Fonds nicht grundsätzlich skeptisch, aber ich bin streng mit dem Beweis. Ein aktiver Fonds muss den Mehrpreis rechtfertigen, sonst zahle ich nur für eine Hoffnung. Das ist besonders wichtig, weil langfristig selbst kleine Kostenunterschiede stark wirken.

Ein aktiver Fonds kann sinnvoll sein, wenn ein Markt schwer zugänglich ist, wenn ein Manager nachweislich diszipliniert arbeitet oder wenn das Mandat mehr kann als ein Standardindex. Das kann bei speziellen Anleihemärkten, Small Caps, bestimmten Schwellenländern oder bei Multi-Asset-Konzepten der Fall sein. Ich würde solche Produkte aber nur dann einsetzen, wenn die Strategie klar erklärt ist und die Historie nicht bloß hübsch aussieht.

- Aktiv kann in Nischenmärkten sinnvoll sein, wenn der Index dort schwach gebaut ist.

- Aktiv kann bei Anleihen oder Multi-Asset-Konzepten einen echten Steuerungsvorteil bringen.

- Aktiv ist für mich kein Ersatz für transparente Kosten und nachvollziehbare Entscheidungsregeln.

- In breiten Standardmärkten wie globalen Aktienindizes haben günstige ETFs meist die stärkere Ausgangsposition.

Wenn ich heute zwischen einem breiten ETF und einem teuren aktiven Fonds wählen muss, nehme ich sehr oft den ETF als Basis und suche aktive Fonds nur dort, wo sie wirklich eine Sonderrolle erfüllen. Sobald die Produktwahl steht, entscheidet die saubere Umsetzung darüber, ob das Depot auf Kurs bleibt oder nicht.

Rebalancing und Sparpläne halten das Portfolio auf Kurs

Die beste Aufteilung nützt wenig, wenn sie nie nachgeführt wird. Ich prüfe ein Depot meist einmal pro Jahr oder wenn eine Anlageklasse um mehr als 5 Prozentpunkte vom Ziel abweicht. Rebalancing heißt dann nicht hektisches Umschichten, sondern das ruhige Zurückführen auf den geplanten Mix.

In vielen Fällen lasse ich neue Sparraten zuerst in den untergewichteten Baustein laufen. Das ist oft günstiger als Verkäufe, weil Transaktionskosten und Steuern geringer bleiben. Gerade bei einem laufenden Sparplan ist das der praktischste Hebel überhaupt.

Wer Vermögen aufbaut, fährt mit thesaurierenden ETFs oder Fonds häufig einfacher, weil Erträge direkt im Produkt bleiben. Wer laufende Ausschüttungen benötigt, kann ausschüttende Varianten wählen, sollte aber den Wiederanlageprozess nicht dem Zufall überlassen. Der Punkt ist simpel: Disziplin schlägt Aktivismus. Und genau dort lauern die häufigsten Fehler.

Die häufigsten Fehler bei ETFs und Fonds

Die größten Probleme im Depot entstehen selten durch das falsche Schlagwort, sondern durch schlechte Gewohnheiten. Ich sehe immer wieder dieselben Muster, und fast alle lassen sich vermeiden:

- Zu viele Produkte mit großen Überschneidungen, sodass das Depot kompliziert wirkt, aber kaum diversifizierter ist.

- Nur auf die jüngste Rendite zu schauen, statt auf Kosten, Strategie und Schwankungsprofil.

- Eine zu hohe Aktienquote zu wählen, obwohl der eigene Zeithorizont das nicht hergibt.

- Den Notgroschen im Depot mitzudenken, obwohl er separat und sicher liegen sollte.

- Jede Marktbewegung zum Anlass für Umschichtungen zu machen.

- Aktive Fonds zu kaufen, ohne zu wissen, welche Zusatzleistung sie eigentlich liefern sollen.

- Krypto oder Einzelwerte als Kern des Vermögensaufbaus zu behandeln, obwohl sie eher in die Satelliten-Ecke gehören.

Ein Portfolio mit fünf globalen Aktien-ETFs ist oft nicht viel besser als ein gutes Ein- oder Zwei-Fonds-Depot. Die Kunst liegt nicht in maximaler Auswahl, sondern in einer Struktur, die man auch in schwachen Marktphasen konsequent durchhält. Genau deshalb halte ich einfache Regeln für wertvoller als perfekte Theorie.

Worauf ich bei einem deutschen Depot 2026 zuerst achte

Wenn ich ein Privatanleger-Depot pragmatisch aufsetze, beginne ich mit drei Fragen: Wie viel Geld brauche ich in den nächsten Jahren, wie groß dürfen Schwankungen sein und welche Kostenstruktur ist noch vernünftig? Aus dieser Antwort entsteht meist ein schlanker Kern aus wenigen ETFs oder Fonds, ergänzt um einen defensiven Baustein und einen klaren Sparplan.

Für die meisten Anleger ist das kein kompliziertes Konstrukt, sondern ein ruhiger Prozess: erst Reserve, dann Kernportfolio, dann regelmäßiges Rebalancing. Wer so vorgeht, nutzt ETFs und Fonds nicht als Spekulationswerkzeug, sondern als belastbare Struktur für langfristigen Vermögensaufbau. Und genau das ist der Punkt, an dem Vermögensaufteilung wirklich ihren Wert zeigt.