Ein Reverse Split klingt technisch, hat aber für Aktionäre sehr konkrete Folgen: Aus vielen alten Aktien werden weniger neue, der Kurs je Aktie steigt rechnerisch, und im Depot tauchen mitunter Bruchteile oder neue Wertpapierkennungen auf. Ich zeige hier, warum Unternehmen so eine Aktienzusammenlegung einsetzen, was sich für den Kurs wirklich ändert und woran ich erkenne, ob dahinter Substanz oder bloße Kurskosmetik steckt.

Die wichtigsten Punkte zur Aktienzusammenlegung auf einen Blick

- Die Stückzahl der Aktien sinkt, der rechnerische Kurs steigt im gleichen Verhältnis.

- Der Unternehmenswert ändert sich dadurch nicht automatisch.

- Häufige Motive sind Mindestkursregeln, bessere Wahrnehmung am Markt und eine sauberere Kapitalstruktur.

- Bruchteile können zu Barausgleich oder Sonderbuchungen führen.

- Entscheidend bleibt, ob das operative Geschäft trägt - nicht der neue Stückpreis.

Was eine Aktienzusammenlegung eigentlich bewirkt

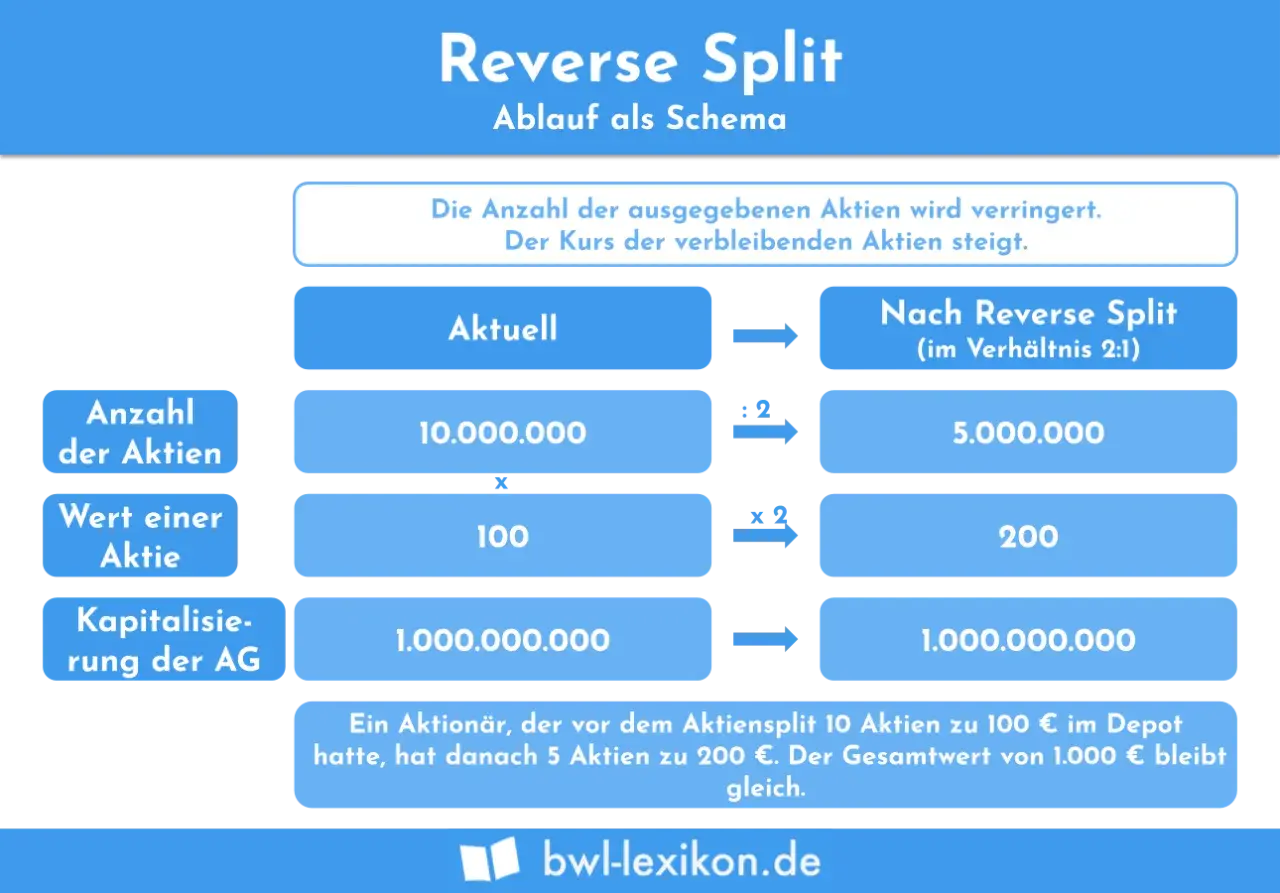

Die Logik ist einfach: Aus mehreren alten Anteilen wird ein neuer Anteil. Bei einem Verhältnis von 1:10 werden aus zehn Aktien eine Aktie, der Kurs steigt rechnerisch auf das Zehnfache, und die prozentuale Beteiligung am Unternehmen bleibt gleich. Die SEC beschreibt genau diesen Effekt sehr nüchtern: Die Zahl der ausstehenden Aktien sinkt, der Anteil am Unternehmen bleibt unverändert, und erst wenn Bruchteile entstehen, wird es technisch etwas komplizierter.

Wichtig ist der Kernpunkt: Die Maßnahme schafft keinen neuen Unternehmenswert. Wenn sich nichts am Geschäft, an den Gewinnen oder an der Bilanz ändert, ist die Aktienzusammenlegung vor allem eine technische Neuordnung. Genau deshalb lohnt sich der Vergleich mit einem normalen Aktiensplit, denn dort läuft der Mechanismus in die andere Richtung.

Ich prüfe in solchen Fällen immer zuerst, ob der höhere Kurs nur eine Rechenfolge ist oder ob er etwas über die wirtschaftliche Lage aussagt. Daraus ergibt sich direkt die nächste Frage: Wie unterscheidet sich das von einem normalen Split?

Worin sich das vom normalen Aktiensplit unterscheidet

| Merkmal | Normaler Split | Aktienzusammenlegung |

|---|---|---|

| Stückzahl der Aktien | Steigt | Sinkt |

| Kurs je Aktie | Sinkt rechnerisch | Steigt rechnerisch |

| Marktkapitalisierung | Bleibt grundsätzlich gleich | Bleibt grundsätzlich gleich |

| Typischer Anlass | Sehr hoher Aktienkurs, bessere Teilbarkeit | Niedriger Kurs, Mindestkursregeln, bessere Optik |

| Signalwirkung | Oft Wachstum oder Reife | Oft Restrukturierung oder Problemdruck |

Der Unterschied ist also nicht kosmetisch, sondern in der Wahrnehmung ziemlich klar. Ein Split wird häufig als Zeichen einer starken Aktie gelesen, während die umgekehrte Variante eher dann kommt, wenn ein Unternehmen den Kurs, die Handelbarkeit oder die Marktansprache neu ordnen will. Aus dieser Logik ergeben sich die typischen Motive, und die sind selten nur optischer Natur.

Warum Unternehmen diesen Schritt überhaupt gehen

Der häufigste Grund ist ein zu niedriger Kurs. Manche Börsenplätze und institutionelle Investoren arbeiten mit Mindestkursen, internen Filtern oder klaren Wahrnehmungsschwellen. Liegt eine Aktie zu tief, wirkt sie schnell wie ein Pennystock, selbst wenn das Unternehmen operativ nicht hoffnungslos ist. Eine Zusammenlegung soll den Kurs in eine Bandbreite bringen, die seriöser, handelbarer oder schlicht besser vergleichbar wirkt.

Ein zweiter Grund ist der Zugang zu bestimmten Anlegergruppen. Wenn der Kurs nur wenige Cent oder niedrige Eurobeträge beträgt, nehmen manche Marktteilnehmer die Aktie nicht ernst oder schließen sie intern aus. Ein höherer Stückpreis beseitigt das nicht automatisch, aber er kann den ersten Blick ändern. Genau darauf zielte auch die Kommunikation bei NAGA ab, die von der Deutschen Börse begleitet wurde: Dort wurde der Schritt als technische Maßnahme beschrieben, um Wahrnehmung, Handelbarkeit und den Zugang zu institutionellen und internationalen Investoren zu verbessern.

Es gibt aber auch die weniger angenehme Seite. Häufig kommt so ein Schritt dann, wenn das Unternehmen an der Börse unter Druck steht oder über längere Zeit zu niedrig bewertet war. In dem Fall ist die Zusammenlegung kein Beweis für Stärke, sondern eher ein Versuch, Zeit, Ordnung und Aufmerksamkeit zu gewinnen. Damit ist noch nicht erklärt, was im Depot konkret passiert, wenn die Umstellung wirksam wird.

Was sich im Depot und beim Kurs rechnerisch ändert

Am besten versteht man das an einem einfachen Beispiel. Angenommen, eine Aktie notiert bei 1 Euro und es gibt 100 Millionen Stück. Die Marktkapitalisierung liegt dann bei 100 Millionen Euro. Bei einer Zusammenlegung von 1:10 gibt es danach 10 Millionen Aktien zu rechnerisch 10 Euro. Der rechnerische Gesamtwert bleibt, solange sich der Markt nicht zusätzlich bewegt, bei 100 Millionen Euro.

| Vorher | Nach 1:10-Zusammenlegung | Was das bedeutet |

|---|---|---|

| 1.000 Aktien zu 1 Euro | 100 Aktien zu 10 Euro | Der Depotwert bleibt rechnerisch gleich. |

| 10.000 Stimmrechte aus 1.000 Aktien | 10.000 Stimmrechte aus 100 Aktien | Die prozentuale Beteiligung bleibt gleich. |

| Keine Bruchteile | Bruchteile möglich, wenn das Verhältnis nicht glatt aufgeht | Spitzenbestände werden oft gesondert behandelt. |

| Bekannte Stückzahl im Depot | Neue Stückzahl, neue Depotzeile oder neue Kennung | Die Bank bucht technisch um. |

Genau an dieser Stelle entstehen oft Missverständnisse. Viele Anleger sehen nur den neuen Preis und denken, die Aktie sei dadurch „mehr wert“. Das stimmt nicht. Wert entsteht nicht durch einen höheren Kurs pro Stück, sondern durch das, was das Unternehmen verdient, besitzt und künftig verdienen kann. Wenn Bruchteile übrig bleiben, werden sie je nach Markt und Abwicklung entweder glattgestellt oder bar abgefunden.

Aus diesen Punkten ergeben sich auch die wichtigsten Chancen und Risiken für Anleger.

Welche Chancen und Risiken Anleger realistisch sehen

| Chance | Risiko oder Grenze |

|---|---|

| Der Kurs liegt wieder in einem Bereich, der optisch und technisch besser passt. | Der Schritt kann reine Kurskosmetik sein, wenn das Geschäft schwach bleibt. |

| Manche Börsen- oder Anlegervorgaben werden leichter erfüllt. | Liquidität verbessert sich nicht automatisch; sie kann auch unverändert schlecht bleiben. |

| Die Aktie wirkt für bestimmte Anlegergruppen übersichtlicher. | Nach der Umstellung kann die Volatilität kurzfristig steigen. |

| Die Kapitalstruktur wird technisch geordnet. | Bruchteile und Barausgleich können den Depotwert leicht verändern. |

Ich halte vor allem einen Punkt für wichtig: Ein höherer Kurs macht eine Aktie nicht besser. Wer nur auf den neuen Stückpreis schaut, übersieht oft, dass die eigentliche Qualität im Geschäft, in der Verschuldung und im Cashflow steckt. Eine Aktienzusammenlegung kann also helfen, sie kann aber ein fundamentales Problem nicht lösen.

Wie reibungslos das läuft, hängt stark vom Handelsplatz und von der technischen Umsetzung ab.

Wie die Umstellung an der Börse abläuft

Technisch läuft so eine Maßnahme meist in mehreren Schritten. Zuerst beschließt die Gesellschaft das Verhältnis, dann wird der Stichtag kommuniziert, und anschließend bucht die Depotbank die alten Stücke um. In Deutschland tauchen solche Vorgänge häufig als Kapitalherabsetzung oder Zusammenlegung auf, dazu kommt oft eine neue ISIN oder WKN. Genau so wurde es auch im Fall NAGA beschrieben: Die Deutsche Börse verwies auf die neue Kennung und auf die Information der Aktionäre über Spitzenbestände.

Für Anleger bedeutet das in der Praxis drei Dinge:

- Der Handel kann rund um den Wirksamkeitstag kurz eingeschränkt oder technisch angepasst werden.

- Das Depot zeigt nach der Umbuchung weniger Stücke, dafür einen höheren Kurs.

- Bruchteile werden separat behandelt, was man auf der Abrechnung sauber prüfen sollte.

Bei internationalen Börsen kommen oft strenge Fristen und formale Meldepflichten hinzu. Für dich als Anleger ist aber vor allem wichtig, dass du die Umstellung nicht als spontane Kursbewegung interpretierst, sondern als geplante Corporate Action. Genau an dieser Stelle trennen sich gute Kapitalmaßnahmen von bloßer Kurskosmetik.

Woran ich eine gute von einer schwachen Kapitalmaßnahme trenne

Ich schaue bei solchen Fällen immer auf drei Fragen:

- Verbessert sich das operative Geschäft wirklich, also Umsatz, Marge, Cashflow oder Verschuldung?

- Ist die Aktienzusammenlegung nur ein Versuch, eine Mindestnotierung zu retten, oder Teil einer breiteren Sanierung?

- Kommt danach eine weitere Verwässerung, etwa durch neue Kapitalerhöhungen oder aggressive Finanzierung?

Wenn auf diese Fragen nur schöne Formulierungen, aber keine belastbaren Zahlen folgen, bin ich vorsichtig. Wenn ein Unternehmen dagegen einen nachvollziehbaren Turnaround vorweisen kann, kann ein höherer Kurs die Wahrnehmung tatsächlich verbessern. Dann ist die Zusammenlegung nicht die Lösung selbst, sondern eher der technische Rahmen für einen saubereren Marktauftritt.

Für Anleger in Deutschland kommen schließlich noch ein paar praktische Punkte dazu.

Was Anleger in Deutschland praktisch prüfen sollten

Erstens: Die Mitteilung des Emittenten oder der Börse lesen, nicht nur die Schlagzeile. Dort stehen Verhältnis, Stichtag und oft auch Hinweise zu Bruchteilen. Zweitens: Im Depot auf neue Stückzahl, neuen Durchschnittskurs und mögliche Spitzenbestände achten. Drittens: Nach der Umbuchung prüfen, ob die Bank die Abrechnung korrekt verarbeitet hat. Gerade bei kleineren Positionen kann ein einzelnes Bruchstück am Ende darüber entscheiden, ob es eine glatte Umbuchung oder eine Barauszahlung gibt.

Ich würde außerdem in den ersten Handelstagen nach der Umstellung besonders auf Spread und Volatilität achten. Ein optisch höherer Kurs kann verführerisch wirken, aber die Liquidität ist oft der eigentliche Engpass. Wer hier vorschnell handelt, bezahlt leicht zu viel oder verkauft zu billig.

Am Ende zählt für die eigene Strategie vor allem die Frage, was die Maßnahme über das Unternehmen verrät und nicht, wie elegant sie im Depot aussieht.

Was aus der Kapitalmaßnahme für die eigene Strategie folgt

Für mich ist eine Aktienzusammenlegung weder automatisch ein Kauf- noch ein Verkaufssignal. Sie ist erst einmal ein Hinweis auf die Kapitalstruktur und auf den Druck, unter dem ein Unternehmen steht oder stehen könnte. Wer tradet, kann die kurzfristige Bewegung rund um den Stichtag beobachten. Wer investiert, sollte aber konsequent auf Bilanz, Verschuldung, Verwässerung und Geschäftsdynamik schauen.

Der wichtigste Gedanke ist simpel: Ein neuer Stückpreis ist nur die Oberfläche. Entscheidend bleibt, ob das Unternehmen Substanz aufbaut oder lediglich den Kurs optisch korrigiert. Genau dort liegt der Unterschied zwischen einer sinnvollen Neuordnung und einer bloßen Verschiebung des Problems. Wenn du diese Trennlinie im Blick behältst, liest du solche Kapitalmaßnahmen deutlich klüger als der Markt im ersten Moment.

Wer 2026 in Aktien aktiv ist, sollte deshalb immer zuerst das Geschäft prüfen und erst danach die Maßnahme. Das spart Fehlentscheidungen und schützt vor dem Reflex, einen höheren Kurs automatisch mit besserer Qualität zu verwechseln.