Ein monatlich ausschüttendes Aktienportfolio ist vor allem dann sinnvoll, wenn dir planbarer Cashflow wichtiger ist als maximale Ausschüttung pro Jahr. Ich trenne dabei immer zwischen dem Wunsch nach regelmäßigen Zahlungen und der eigentlichen Qualität der Ertragsquelle: Nur weil Geld jeden Monat eingeht, ist das Depot noch lange nicht robust. Genau darum geht es hier: wie ein solches monatliches Dividendenportfolio aufgebaut wird, welche Aktien und ETFs dafür taugen und wo die typischen Fallstricke in Deutschland liegen.

Die wichtigsten Punkte auf einen Blick

- Monatliche Dividenden entstehen meist durch eine Kombination aus ausschüttenden ETFs oder durch Aktien mit versetzten Zahlungsterminen.

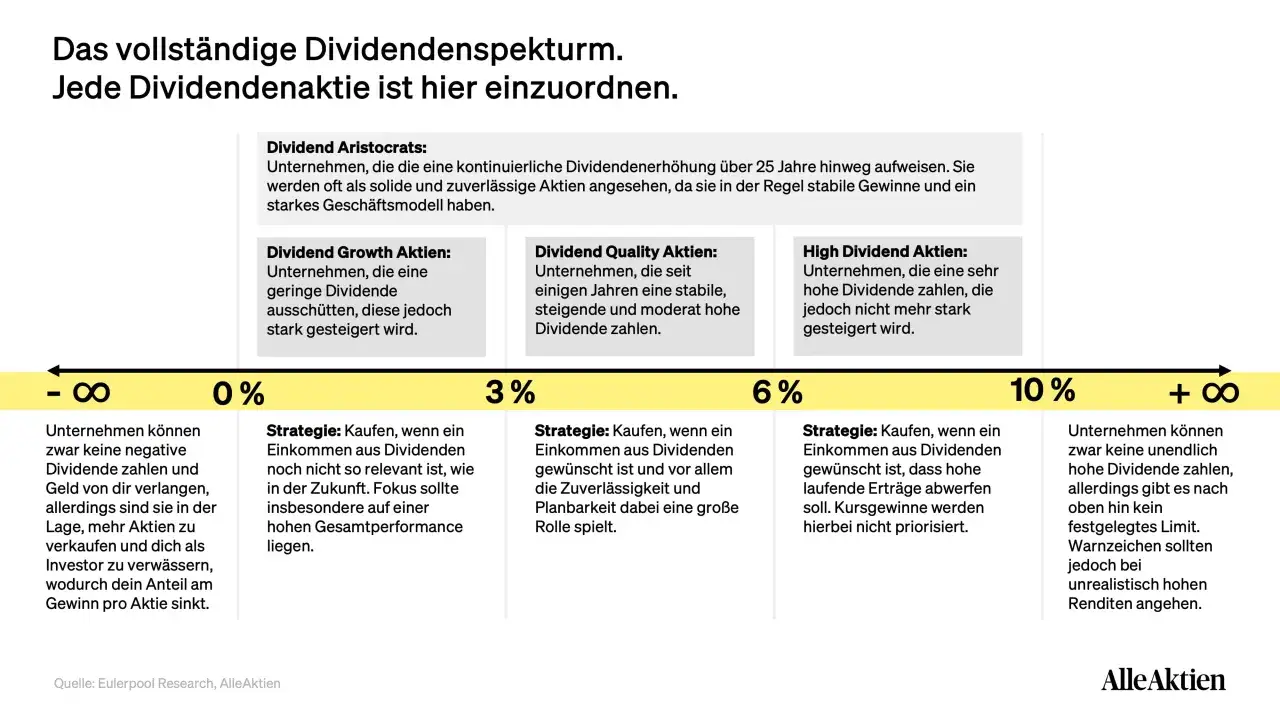

- Hoch ist nicht automatisch gut: Eine extreme Dividendenrendite ist oft ein Warnsignal für Risiko oder Kürzungsgefahr.

- Für viele Anleger ist ein ETF-Kern plus wenige gezielte Einzelwerte stabiler als ein Depot nur aus High-Yield-Aktien.

- In Deutschland unterliegen Dividenden grundsätzlich der Abgeltungsteuer, ergänzt um Soli und gegebenenfalls Kirchensteuer.

- Wer monatliche Einnahmen plant, sollte zuerst das Nettoziel festlegen und erst danach die Depotgröße berechnen.

Was ein monatliches Dividendenportfolio wirklich leisten soll

Ich würde ein solches Depot nie nur nach dem Schlagwort „monatlich“ aufbauen. Entscheidend ist, ob du den Cashflow zum Leben, zum Reinvestieren oder als Ergänzung zu einem anderen Einkommen brauchst. Das klingt banal, macht in der Praxis aber den Unterschied zwischen einem vernünftigen Plan und einem teuren Yield-Hunt aus.

| Ziel | Worauf ich achte | Was zweitrangig ist |

|---|---|---|

| Zusatzeinkommen | Stabilität der Ausschüttung, nachvollziehbarer Zahlungsrhythmus, geringe Klumpenrisiken | Die höchste mögliche Rendite im gesamten Markt |

| Vermögensaufbau | Niedrige Kosten, gute Streuung, Reinvestitionsfähigkeit | Monatliche Auszahlung um jeden Preis |

| Mischlösung | Planbare Monatsfolge, solide Bilanzqualität, klare Gewichtung der Bausteine | Ein perfekt gleichmäßiger Cashflow in jedem einzelnen Monat |

Wie monatliche Ausschüttungen in der Praxis entstehen

Es gibt drei typische Wege, um regelmäßig Geld zu erhalten. Der erste sind echte monatliche Zahler, also Aktien wie REITs oder BDCs, die häufig monatlich ausschütten. Der zweite Weg ist ein Mix aus ETFs oder Einzelwerten mit versetzten Ausschüttungsterminen. Der dritte ist ein Mischmodell, das beides kombiniert, aber klare Regeln braucht.

| Weg | So funktioniert es | Stärken | Grenzen |

|---|---|---|---|

| Monatliche Einzelzahler | Vor allem US-REITs und BDCs schütten häufig jeden Monat aus | Direkter Monatscashflow, einfach zu verstehen | Oft höhere Sektor- und Zinsrisiken, weniger breit gestreut |

| Gestaffelte Quartalszahler | Mehrere ausschüttende ETFs oder Aktien mit unterschiedlichen Auszahlungsterminen ergänzen sich über das Jahr | Breitere Streuung, oft robuster als reine High-Yield-Titel | Der Monatsrhythmus bleibt eine Strukturfrage und kann sich verschieben |

| Mischportfolio | Breiter ETF-Kern, ergänzt um wenige gezielte monatliche Zahler | Balance zwischen Stabilität und Cashflow | Mehr Regeln, mehr Disziplin, mehr Monitoring |

Ich sehe in der Praxis oft denselben Denkfehler: Anleger suchen nach einem Fonds, der magisch jeden Monat ausschüttet, und übersehen dabei, dass der Zahlungsrhythmus meist aus der Kombination mehrerer Bausteine entsteht. Ein einziger vierteljährlich ausschüttender ETF reicht dafür nicht. Erst wenn die Mechanik klar ist, macht ein konkretes Beispiel Sinn.

Ein Beispiel, das monatliche Ausschüttungen realistischer macht

Wenn ich ein monatliches Dividendenportfolio aufsetze, beginne ich nicht mit zehn Einzelaktien, sondern mit drei bis fünf klaren Bausteinen. Für viele Anleger ist ein ETF-Kern die sauberste Lösung, weil er das Einzelwertrisiko reduziert und die Ausschüttungen über das Jahr glättet. Ergänzend kann ich wenige monatliche Zahler beimischen, wenn ich den Cashflow bewusst etwas stabiler machen will.

| Baustein | Rolle | Warum ich ihn einsetze | Worauf ich achte |

|---|---|---|---|

| Globaler Dividenden-ETF | Kern | Breite Streuung über Länder und Branchen | Ausschüttungsrhythmus, Kosten, Fondsgröße |

| Europa-Dividenden-ETF | Regionaler Ausgleich | Ergänzt andere Ausschüttungsmonate und reduziert US-Last | Zyklische Branchen, Währungsanteil |

| US-Dividenden-ETF oder monatlicher Zahler | Cashflow-Baustein | Stützt den Monatsrhythmus und bringt zusätzliche Ertragsquellen ins Depot | Quellensteuer, Sektorrisiko, Dividendenkürzungen |

| Liquiditätspuffer außerhalb des Depots | Stabilisierung | Fängt Monate mit geringeren Ausschüttungen ab | Nicht zu groß, sonst bremst er die Rendite |

Wenn ich Einzelwerte ergänze, schaue ich zuerst auf solide monatliche Zahler wie Realty Income, Main Street Capital oder STAG Industrial. Der Reiz liegt im Cashflow, nicht im Renditeversprechen. Genau deshalb gehören solche Titel für mich in die Satellitenrolle, nicht ins Zentrum. Bei den ETF-Bausteinen kann auch ein Dreier-Mix aus globalem Dividendenfonds, Europa-ETF und einem weiteren Dividendenprodukt mit versetzten Ausschüttungsmonaten reichen, um den Jahresverlauf sauber zu glätten.

Wichtig ist dabei: Nicht jeder gute Dividendentitel zahlt monatlich, und nicht jede monatliche Zahlung ist automatisch besser. Ich würde das Depot deshalb immer als System denken, nicht als Sammlung einzelner „guter Aktien“.

So baue ich das Depot Schritt für Schritt auf

Ich gehe bei der Umsetzung immer von der Auszahlung rückwärts. Erst das Nettoziel, dann das Kapital, dann die Struktur. Wer umgekehrt vorgeht, kauft oft blind nach Yield und wundert sich später über schwankende Zahlungen oder schwache Kursentwicklung.

- Lege fest, wie viel Netto pro Monat du wirklich brauchst.

- Rechne konservativ mit 3 bis 4 Prozent Nettoertrag, nicht mit Traumrenditen.

- Wähle die Bausteine so, dass sich die Ausschüttungsmonate ergänzen.

- Begrenze Einzelpositionen, damit ein Dividendenkürzer nicht das ganze Depot trifft.

- Prüfe einmal im Jahr, ob die Monatsfolge und die Gewichtung noch passen.

Bei einem Ziel von 300 Euro netto im Monat sind 3.600 Euro pro Jahr nötig. Rechne ich mit einer groben Netto-Rendite von 3 bis 4 Prozent, lande ich schnell bei einer Kapitalspanne von etwa 90.000 bis 120.000 Euro. Genau diese Nüchternheit fehlt vielen Entwürfen für ein monatliches Dividendenportfolio, und deshalb werden sie später enttäuschend.

| Monatliches Nettorziel | Jahresziel | Grobe Kapitalspanne bei 3 bis 4 Prozent Nettoertrag |

|---|---|---|

| 100 Euro | 1.200 Euro | 30.000 bis 40.000 Euro |

| 300 Euro | 3.600 Euro | 90.000 bis 120.000 Euro |

| 500 Euro | 6.000 Euro | 150.000 bis 200.000 Euro |

Das sind keine Garantiewerte, sondern eine grobe Orientierung. Wer mit deutlich höheren Ausschüttungen kalkuliert, muss meist entweder mehr Risiko eingehen oder mit stärkeren Schwankungen leben. Genau an dieser Stelle trennt sich ein tragfähiger Plan von einer reinen Renditefantasie.

Steuern und Kosten in Deutschland darfst du nicht übersehen

In Deutschland sind Dividenden kein steuerfreier Sonderfall. Die BZSt beschreibt das System über die Abgeltungsteuer, also 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Das Finanzamt NRW weist den Sparer-Pauschbetrag aktuell mit 1.000 Euro pro Person und 2.000 Euro bei zusammen Veranlagten aus. Wer diesen Freistellungsauftrag nicht sauber einrichtet, verliert unnötig Nettoertrag.Ich schaue bei jedem Baustein auf vier Kostenarten:

| Kostenpunkt | Was ich prüfe | Warum es zählt |

|---|---|---|

| Steuern | Abgeltungsteuer, Solidaritätszuschlag, mögliche Quellensteuer | Sie bestimmen, wie viel vom Brutto überhaupt übrig bleibt |

| Produktkosten | Laufende Kostenquote und implizite Fondskosten | Hohe Gebühren fressen den Ertrag langsam, aber sicher auf |

| Handelskosten | Ordergebühren, Sparplankosten, Spreads | Vor allem bei kleinen Depots ein echter Renditekiller |

| Währungsrisiko | US-Dollar-Anteil und andere Fremdwährungen | Gute Dividenden können durch den Wechselkurs überlagert werden |

Bei US-Aktien kann zusätzlich Quellensteuer anfallen. Das ist nicht automatisch ein KO-Kriterium, aber es zeigt sehr klar, warum ich den Brutto-Yield nie isoliert betrachte. Am Ende zählt, was netto auf dem Konto bleibt. Wer diese Ebene ignoriert, überschätzt den Cashflow fast automatisch und wundert sich über die echte Rendite.

Die häufigsten Fehler bei monatlichen Dividendenstrategien

Die häufigsten Fehler sind erstaunlich ähnlich. Ich sehe sie immer wieder, weil die Idee „jeden Monat Geld bekommen“ emotional stark ist und die Qualitätsprüfung dann zu kurz kommt.

- Nur auf hohe Rendite schauen, obwohl eine sehr hohe Dividende oft ein Warnsignal für Risiko oder Kürzung ist.

- Zu viele kleine Positionen kaufen, wodurch das Depot unübersichtlich und teuer in der Pflege wird.

- Den Monatsrhythmus überbewerten, obwohl Stabilität und Nettocashflow wichtiger sind als ein perfekt gleichmäßiger Kalender.

- Branchenrisiken ignorieren, besonders bei REITs, BDCs und anderen stark spezialisierten Ertragswerten.

- Keine Regel für Dividendenkürzungen haben, obwohl genau das im Ernstfall den Unterschied macht.

- Reinvestition vergessen, solange das Geld noch nicht wirklich zur Lebensfinanzierung gebraucht wird.

Mein Gegenmittel ist simpel: klare Gewichtsgrenzen, ein jährlicher Check und die Bereitschaft, eine Position zu verkaufen, wenn die Dividende nur noch über schwache Bilanzqualität „erkauft“ wird. Wenn eine Aktie 8 oder 9 Prozent Rendite verspricht, frage ich zuerst nicht nach dem Ertrag, sondern nach dem Risiko dahinter. Deshalb ist mein Favorit ein einfaches, kontrollierbares Modell statt einer wilden Titel-Sammlung.

Was ich 2026 als pragmatische Lösung bevorzuge

Wenn ich 2026 ein solches Depot neu aufsetzen würde, würde ich den Kern fast immer über zwei bis drei breit gestreute Dividenden-ETFs bauen und nur gezielt mit einigen monatlich zahlenden Aktien ergänzen. So bleibt das Portfolio planbar, ohne in eine fragile High-Yield-Falle zu laufen. Für mich ist das der vernünftigste Weg, wenn das Ziel nicht nur Ausschüttung, sondern belastbarer Cashflow aus Aktien ist.

- Core zuerst, Satelliten danach.

- Monatszahlung als Komfortfunktion, nicht als Renditebeweis.

- Nettoertrag und Steuern immer vor dem Kauf kalkulieren.

- Reinvestieren, solange du das Geld nicht wirklich brauchst.

Genau so entsteht aus einer guten Idee ein belastbares Einkommen aus Aktien, das nicht nur auf dem Papier monatlich wirkt, sondern auch in schwächeren Marktphasen trägt.