Der Aktien-Verlusttopf entscheidet darüber, ob ein Minus an der Börse steuerlich wirkungslos bleibt oder später mit Gewinnen verrechnet werden kann. Wer die Regeln kennt, vermeidet unnötige Kapitalertragsteuer und weiß rechtzeitig, wann eine Verlustbescheinigung nötig ist. Genau das ordne ich hier pragmatisch ein, mit Blick auf private Anleger in Deutschland und auf die Fälle, die in der Praxis wirklich vorkommen.

Die wichtigsten Punkte zum Aktien-Verlusttopf auf einen Blick

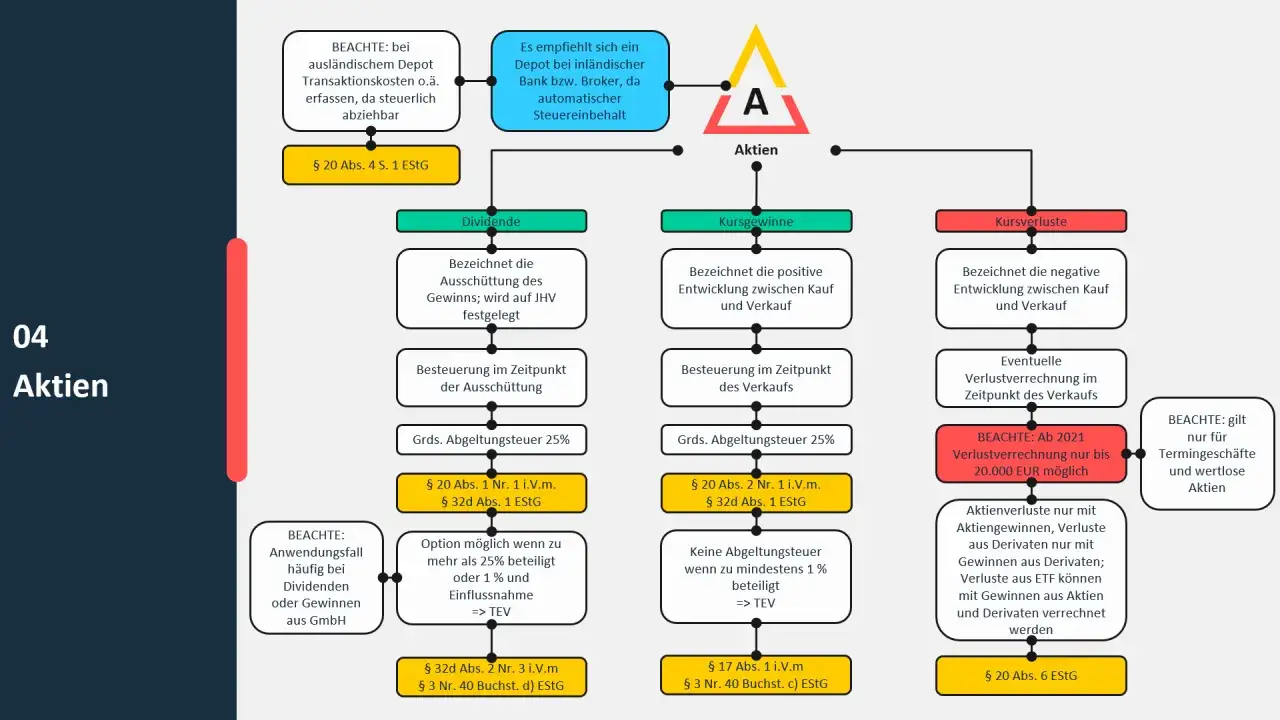

- Verluste aus Aktienverkäufen dürfen nur mit Gewinnen aus Aktienverkäufen verrechnet werden.

- Reine Kursrückgänge reichen nicht, steuerlich zählt erst der realisierte Verlust oder die wertlose Ausbuchung.

- Bei einer Bank läuft die Verrechnung automatisch, bei mehreren Banken brauchst du für den Ausgleich oft eine Verlustbescheinigung.

- Die Frist dafür ist in der Praxis wichtig: Der Antrag sollte bis zum 15. Dezember gestellt werden.

- Nicht genutzte Verluste werden vorgetragen und können später mit passenden Aktiengewinnen verrechnet werden.

- Wer mehrere Depots führt, sollte die Verlusttöpfe jedes Jahr aktiv prüfen, statt nur auf die Depot-App zu schauen.

Was der Verlusttopf für Aktien praktisch bedeutet

Ich trenne das Thema immer in zwei Ebenen: den Aktien-Verlusttopf und den Topf für sonstige Kapitalverluste. Diese Trennung ist nicht kosmetisch, sondern steuerlich entscheidend, weil Verluste aus Aktien eben nicht beliebig gegen jede Art von Kapitalertrag laufen. Das Bundesfinanzministerium stellt klar, dass Aktienverluste nur mit Aktiengewinnen verrechnet werden dürfen.

| Topf | Was typischerweise hineingehört | Womit verrechnet werden darf |

|---|---|---|

| Aktienverlusttopf | Verluste aus dem Verkauf von Aktien, auch aus wertlos ausgebuchten Aktien | Nur mit Gewinnen aus Aktienverkäufen |

| Sonstiger Verlusttopf | Andere steuerlich erfasste Verluste aus Kapitalanlagen | Mit anderen positiven Kapitalerträgen nach den gesetzlichen Regeln |

Für dich heißt das ganz praktisch: Ein Verlust auf eine Aktie senkt nicht automatisch die Steuer auf Dividenden, Zinsen oder andere Erträge. Erst wenn am Ende ein verrechenbarer Aktiengewinn übrig bleibt, greift darauf die Abgeltungsteuer, also grundsätzlich 25 Prozent plus Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Genau an dieser Stelle wird aus einem Börsenminus ein echter Steuervorteil. Als Nächstes schauen wir deshalb auf die Fälle, die überhaupt in diesen Topf gehören.

Welche Verluste hineingehören und welche nicht

Der häufigste Denkfehler ist simpel: Viele Anleger halten schon den fallenden Kurs für einen steuerlichen Verlust. Das stimmt so nicht. Steuerlich relevant wird es erst, wenn die Aktie verkauft oder wertlos ausgebucht wird. Erst dann entsteht ein realisierter Verlust.

| Fall | Steuerlich im Aktienverlusttopf? | Warum |

|---|---|---|

| Verkauf einer Aktie mit Minus | Ja | Der Verlust ist realisiert und kann erfasst werden. |

| Wertlose Ausbuchung nach Insolvenz oder Handelstopp | Ja | Auch wertlose Aktien gelten steuerlich als Verlust aus Aktiengeschäften. |

| Reiner Kursrückgang im Depot | Nein | Ohne Verkauf oder Ausbuchung gibt es noch keinen steuerlichen Vorgang. |

| Dividenden | Nein | Dividenden sind keine Verluste, sondern laufende Kapitalerträge. |

| Verkauf von Fondsanteilen, Anleihen oder anderen Wertpapieren | Nein, nicht im Aktienverlusttopf | Solche Vorgänge laufen, wenn überhaupt, über andere Verlustverrechnungskreise. |

Wichtig ist auch der Blick auf die Abrechnung: Kaufnebenkosten und Verkaufsgebühren werden in der Regel in die Gewinn- oder Verlustberechnung einbezogen, sofern die Bank sie korrekt erfasst. Das kann den Unterschied zwischen einem kleinen Plus und einem kleinen Minus ausmachen. Für mich ist deshalb nicht der Kurs allein relevant, sondern immer die steuerlich saubere Schlussabrechnung. Daraus ergibt sich sofort die nächste Frage: Wie kommt der Verlust eigentlich in die Verrechnung und was passiert bei mehreren Depots?

Wie die Verrechnung bei der Bank und in der Steuererklärung läuft

Bei einem einzigen Depot ist der Ablauf meist unspektakulär: Die Bank verrechnet Verluste und Gewinne innerhalb des Kalenderjahres automatisch. Das ist bequem, aber nur innerhalb derselben auszahlenden Stelle. Sobald du mehrere Broker nutzt, entstehen getrennte Verlusttöpfe, und dann musst du genauer hinsehen.

- Die Bank gleicht Aktienverluste zuerst mit Aktiengewinnen derselben Bank aus.

- Bleibt ein Rest, wird er in den Verlusttopf vorgetragen.

- Hast du mehrere Banken, bleiben die Töpfe getrennt, bis du aktiv wirst.

- Willst du bankübergreifend verrechnen, beantragst du die Verlustbescheinigung.

- Der Antrag sollte spätestens bis zum 15. Dezember bei der Bank eingehen.

- Mit der Bescheinigung kannst du die Beträge in der Steuererklärung über die Anlage KAP zusammenführen.

Das ist der Punkt, an dem viele Anleger Geld liegen lassen. Ein Gewinn bei Broker A und ein Verlust bei Broker B heben sich nicht automatisch gegeneinander auf. Ohne Bescheinigung kann die Bank den Verlust nicht einfach in das andere Depot schieben. Wenn du dein Depot komplett zu einem anderen Institut überträgst, ist der Transfer des Verlusttopfs unter bestimmten Voraussetzungen ebenfalls möglich, auf Antrag und zusammen mit dem vollständigen Übertrag der Wertpapiere. Nur den Topf ohne Depot zu verschieben, geht nicht. Mit diesem Ablauf im Kopf lassen sich die meisten Fehler schon im Vorfeld vermeiden.

Typische Fehler, die Anleger teuer werden

In der Praxis sehe ich immer wieder dieselben Stolpersteine. Die gute Nachricht: Sie sind leicht vermeidbar, wenn man sie einmal verstanden hat.

| Fehler | Folge | Sauberer Weg |

|---|---|---|

| Buchverlust mit realisiertem Verlust verwechseln | Du rechnest mit einem Steuervorteil, der noch gar nicht existiert. | Nur Verkauf oder Ausbuchung zählen steuerlich. |

| Verlustbescheinigung zu spät beantragen | Der bankübergreifende Ausgleich fällt für das laufende Jahr weg. | Den Antrag spätestens bis zum 15. Dezember stellen. |

| Mehrere Depots einfach laufen lassen | Ein Depot zahlt Steuer auf Gewinne, obwohl in einem anderen Verlust schlummert. | Jahresendstand der Verlusttöpfe prüfen und gezielt handeln. |

| Aktien- und sonstige Verluste vermischen | Du erwartest einen Ausgleich, der gesetzlich nicht erlaubt ist. | Aktienverluste nur gegen Aktiengewinne planen. |

| Auf die App-Zahl statt auf die Steuerbescheinigung schauen | Die Zahlen stimmen wirtschaftlich, aber nicht steuerlich. | Immer die Steuerunterlagen der Bank gegenprüfen. |

Wann ich bei mehreren Depots besonders genau hinschaue

Wenn ich mit mehreren Brokern arbeite, schaue ich spätestens im Herbst auf drei Dinge: realisierte Aktiengewinne, vorhandene Aktienverluste und die Frage, wo die Positionen liegen. Das klingt banal, spart aber oft mehrere Hundert Euro Steuern oder zumindest viel Ärger mit der Nacharbeit. Gerade aktive Online-Trader profitieren davon, weil sich Gewinne und Verluste im Jahresverlauf oft ungleich auf verschiedene Institute verteilen.

- Hast du in einem Depot deutliche Aktiengewinne und im anderen offene Verluste, ist eine Verlustbescheinigung oft sinnvoll.

- Stehen wertlose Aktien oder Insolvenzfälle im Raum, solltest du die Ausbuchung dokumentieren und die Steuerunterlagen aufheben.

- Wenn du nur ein einziges Depot nutzt und dort ohnehin weiter investierst, reicht der automatische Vortrag meist aus.

- Wenn du im nächsten Jahr wieder mit Aktiengewinnen rechnest, kann ein offener Verlusttopf besonders wertvoll sein.

Für mich ist der wichtigste Maßstab nicht die Frage, ob ein Verlust „groß genug“ wirkt, sondern ob er steuerlich sauber in den richtigen Topf gelangt. Wer den Überblick einmal aufsetzt, arbeitet in den Folgejahren deutlich entspannter und vermeidet, dass ein Börsenminus durch Formfehler kleiner wirkt, als es eigentlich ist. Genau darin liegt der praktische Wert dieser Regelung: Sie ist kein Luxusdetail, sondern ein sauberes Werkzeug für alle, die Aktien aktiv handeln.