Ein Gas-ETF klingt nach einer einfachen Wette auf den Gaspreis, in der Praxis steckt dahinter aber oft ein Futures-Produkt mit eigener Logik. Genau dort passieren die meisten Fehlannahmen: Das Instrument bildet nicht einfach „Gas“ ab, sondern einen bestimmten Benchmark, Rollmechaniken und Gebühren. Ich ordne das Thema so ein, dass du am Ende weißt, was du kaufst, wie es funktioniert und wann ich es eher meide.

Die wichtigsten Punkte auf einen Blick

- In Europa ist mit einem reinen Gas-ETF meist kein klassischer Fonds gemeint, sondern eher ein ETC oder ETP auf Futures-Basis.

- Wer Gas direkt handeln will, setzt nicht auf physisches Erdgas, sondern auf Terminmärkte wie Henry Hub oder TTF.

- Rollkosten, Contango und der Zeithorizont sind bei Gas oft wichtiger als die reine Verwaltungsgebühr.

- Für Buy-and-hold ist Gas selten ein Kernbaustein, für taktische Trades oder gezielte Rohstoffideen kann es aber Sinn ergeben.

- Für deutsche Anleger zählt außerdem, ob das Produkt in Euro handelbar ist, wie eng der Spread ist und welcher Referenzmarkt abgebildet wird.

Warum bei Gas meist kein klassischer ETF gemeint ist

Bei justETF wird der Kernpunkt klar: In der EU gibt es für reines Erdgas keinen klassischen UCITS-ETF, weil ein Fonds breiter diversifiziert sein muss. Wer dennoch auf den Rohstoff setzen will, landet in Europa meist bei einem ETC oder ETP. Das ist kein kleiner Formfehler, sondern der wichtigste Strukturunterschied, weil du rechtlich und wirtschaftlich eben nicht denselben Baustein kaufst wie bei einem Aktien-ETF.

Ein ETC ist ein börsengehandeltes Schuldpapier. Es fühlt sich beim Kaufen und Verkaufen ähnlich an wie ein Fonds, ist aber inhaltlich näher an einer strukturierten Rohstoffposition als an einem breit gestreuten Indexfonds. Genau deshalb schaue ich zuerst auf die Hülle und erst dann auf das Marketinglabel.

| Produktart | Was sie abbildet | Wofür sie taugt | Hauptnachteil |

|---|---|---|---|

| Gas-ETC auf Futures | Den Gaspreis über Terminmärkte | Kurze Preisideen, taktische Trades, Hedge-Ansätze | Rollkosten, starke Schwankungen, Pfadabhängigkeit |

| Energie-Aktien-ETF | Unternehmen aus Förderung, Infrastruktur und Handel | Breitere Sektorexposition mit weniger Rohstoffdirektheit | Kein sauberer Gaspreis, sondern Unternehmensrisiko |

| Gehebeltes ETP | Tägliche Mehrfachbewegung des Basiswerts | Sehr kurzfristige Trading-Ideen | Extremes Risiko und schnelle Wertverluste |

Wer also wirklich auf den Rohstoff selbst setzt, muss damit leben, dass das Instrument eben nicht dieselbe Logik hat wie ein Standard-ETF. Damit ist die Produktseite geklärt; entscheidend wird jetzt der Markt selbst.

Welche Marktmechanik den Preis wirklich treibt

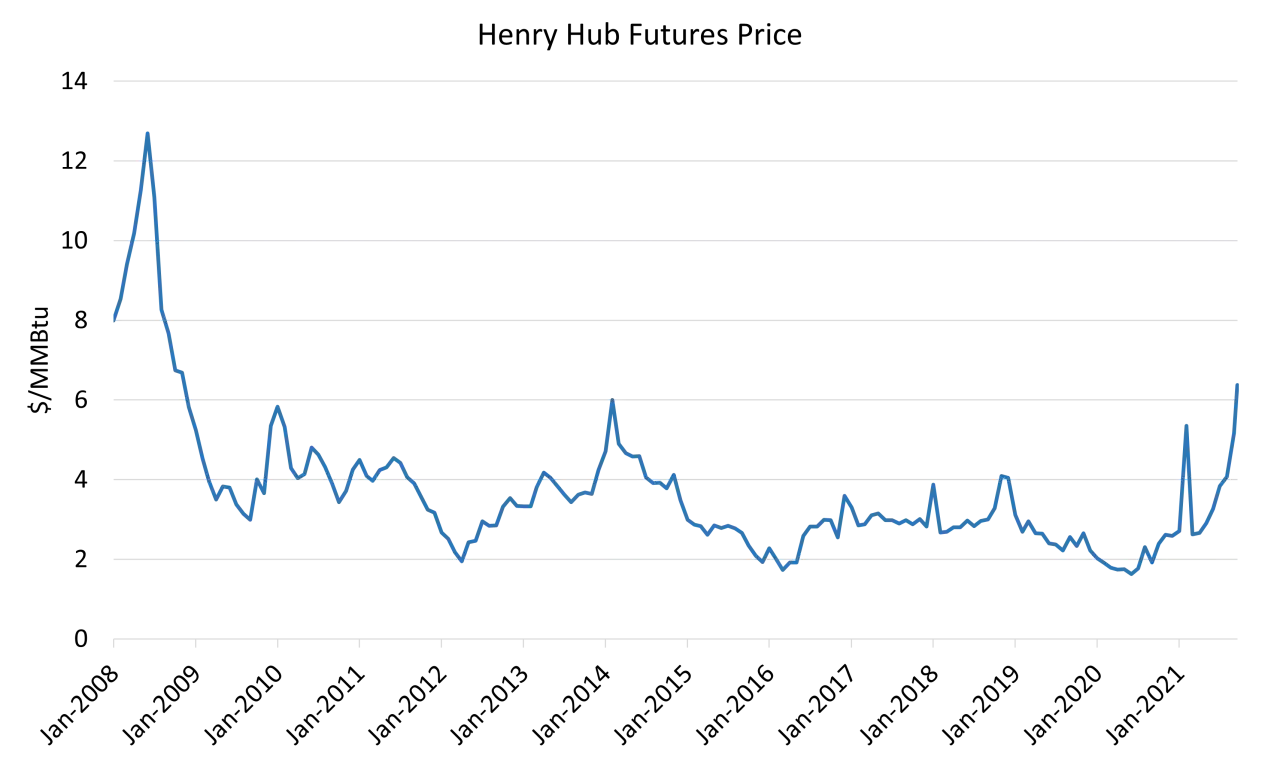

Der Gaspreis ist kein global einheitlicher Wert, sondern ein regional geprägter Referenzmarkt mit eigener Dynamik. Für US-Produkte dominiert Henry Hub, für europäische Produkte der TTF; beide reagieren auf andere Engpässe, andere Lagerlagen und andere Transportwege. Wer das übersieht, kauft womöglich ein Produkt, das zwar „Gas“ im Namen trägt, aber wirtschaftlich in eine andere Preiswelt gehört.

| Markt | Referenz | Typische Treiber | Praktische Folge |

|---|---|---|---|

| USA | Henry Hub | Förderung, Lagerdaten, Wetter, Pipeline-Netz | Sehr liquide, aber stark von Binnenmarkt und Lagerzyklen geprägt |

| Europa | TTF | LNG-Zuflüsse, Speicherstände, Importwege, Geopolitik | Sensibler für Versorgungsschocks und Handelsströme |

Besonders wichtig ist die Saisonalität. Gas reagiert nicht nur auf Nachfrage, sondern auch auf die Frage, wie schnell sich Lager füllen oder leeren. Winterprognosen, Hitzewellen, LNG-Ströme und unerwartete Ausfälle können den Preis in kurzer Zeit bewegen, weil Erdgas schwer zu lagern und regional nur begrenzt austauschbar ist. Wer den Markt verstehen will, beobachtet deshalb nicht nur den Chart, sondern auch Speicherstände und Wettermodelle.

- Wetter verändert Heiz- und Kühlbedarf schneller als viele andere Faktoren.

- Speicherstände zeigen, wie robust das System für die nächste Saison ist.

- LNG-Flüsse machen Europa stärker vom Weltmarkt abhängig.

- Pipeline- und Förderstörungen wirken oft direkter als bei anderen Rohstoffen.

- Geopolitik bleibt ein Preistreiber, weil Gas stark an Infrastruktur hängt.

Genau daraus ergibt sich auch, warum Futures-Produkte nicht so linear funktionieren, wie viele erwarten.

Wie Gasprodukte über Futures funktionieren

Der eigentliche Haken liegt im Kontrakt selbst. Die meisten Gasprodukte rollen Futures, also sie tauschen laufend auslaufende Kontrakte gegen spätere Termine aus. Das klingt technisch, ist aber für die Rendite zentral, weil du damit nicht nur auf den Gaspreis setzt, sondern auch auf die Terminstruktur des Markts.

Contango und Rollkosten

Liegt der Markt im Contango, sind spätere Futures teurer als nahe Kontrakte. Dann verkauft das Produkt den auslaufenden Vertrag günstiger und kauft den nächsten teurer nach. Diese Differenz frisst Rendite, selbst wenn der Spotpreis seitwärts läuft. Genau hier scheitern viele Erwartungen, weil der Chart des Gas-ETC nicht einfach dem Rohstoffchart entspricht.

Im umgekehrten Fall, bei Backwardation, kann die Rollmechanik helfen. Dann sind spätere Kontrakte günstiger, und das Rollen wirkt weniger belastend oder sogar leicht positiv. Ich würde aber nie darauf bauen, dass dieser Zustand lange genug anhält, um strukturelle Schwächen zu kaschieren.

Lesen Sie auch: ETF-Steuern verstehen: So optimierst du dein Depot!

Warum der Zeithorizont entscheidend ist

Für kurze Trades kann ein Gasprodukt sinnvoll sein, wenn du eine klare These hast und den Markt aktiv verfolgst. Für Monate oder Jahre wird es schnell zum Strukturtest statt zur einfachen Rohstoffanlage. Wer den Zeitraum ausdehnt, muss Rollkosten, Spread, Kurslücken und die tägliche Volatilität mitdenken.

Bei swap-basierten ETCs kommt noch dazu, dass die Preisentwicklung synthetisch nachgebildet wird. Das macht das Produkt nicht automatisch schlechter, aber die interne Mechanik wird eben wichtiger als bei einem normalen Aktienfonds. Für mich ist das der Punkt, an dem sich entscheidet, ob ein Produkt für Trading taugt oder nur auf dem Papier simpel wirkt.

Für wen sich eine Gasposition eignet und für wen nicht

Ich würde eine Gasposition nur dann in Betracht ziehen, wenn das Ziel klar ist: kurzfristige Preisbewegungen, eine taktische Makro-These oder eine gezielte Absicherung. Für einen Sparplan oder eine ruhige Kernallokation ist Erdgas zu sprunghaft. Gerade wer aus dem Kryptohandel kommt, kennt Volatilität, sollte hier aber zusätzlich die Besonderheiten eines Rohstoffmarkts mit Rollmechanik einpreisen.

Eher passend, wenn du...

- eine klare Markterwartung für Tage oder wenige Wochen hast.

- Wetter, Lagerdaten und LNG-Flüsse aktiv beobachtest.

- mit starken Schwankungen leben kannst.

- das Produkt als Satellitenposition und nicht als Kerninvestment nutzt.

Eher ungeeignet, wenn du...

- einen planbaren, langfristigen Vermögensbaustein suchst.

- ungern auf Rollkosten, Spread und Strukturdetails achtest.

- einen stabilen Cashflow erwartest.

- bei Drawdowns schnell nervös wirst.

Wenn das Profil nicht passt, ist ein breiter Energie- oder Rohstoffansatz meist ehrlicher. Passt es hingegen, lohnt sich im nächsten Schritt die saubere Auswahl des konkreten Produkts.

So wähle ich ein passendes Produkt aus

Wenn ich ein Gasprodukt prüfe, gehe ich immer nach derselben Reihenfolge vor. Ich will zuerst wissen, welcher Markt abgebildet wird, dann wie er nachgebildet wird und erst danach, was das Ganze kostet. Eine kleine TER reicht dafür nicht als Entscheidungsgrundlage.

- Benchmark prüfen: Henry Hub, TTF oder ein anderer Index? Der Referenzmarkt bestimmt die Preisgeschichte.

- Produktstruktur verstehen: ETC, ETP, gehebelte Variante oder klassischer Energie-ETF? Das ist keine Detailfrage, sondern die Basis.

- Replikation ansehen: Futures-basiert oder Swap-basiert? Davon hängt die Transparenz und die interne Mechanik ab.

- Kosten vollständig lesen: Nicht nur TER, sondern auch Spread, Rollkosten und mögliche Wechselkurseffekte.

- Handelbarkeit prüfen: Liquidität, Bid-Ask-Spanne und Handelsplatz sind wichtiger als eine hübsche Produktseite.

- Zeithorizont festlegen: Taktischer Trade, mehrtägige Position oder nur kurzfristige Absicherung? Ohne Horizont ist Gas fast immer zu teuer im Kopf.

| Kriterium | Worauf ich achte | Typischer Fehler |

|---|---|---|

| Benchmark | Welcher Markt wird abgebildet? | Falscher Referenzmarkt für die eigene These |

| Struktur | ETC, ETP oder Aktien-ETF? | Produkt mit Markt verwechseln |

| Replikation | Futures- oder Swap-basiert? | Mechanik nicht verstanden |

| Kosten | TER plus Spread plus Rollkosten | Nur auf die Verwaltungsgebühr schauen |

| Währung | EUR oder USD, hedged oder unhedged | Wechselkursrisiko ignorieren |

Die Deutsche Börse listet entsprechende ETCs auf Xetra; ein aktuelles europäisches Beispiel liegt bei 0,49% TER und arbeitet swap-basiert. Solche Eckdaten klingen trocken, sind aber genau die Stelle, an der sich gute von schlechten Entscheidungen trennen. Eine niedrige Gebühr ist nett, aber in diesem Markt oft nicht der wichtigste Hebel.

Wenn die Datenlage passt, bleibt am Ende noch eine letzte Frage: Welche typischen Fehler machen das Ganze unnötig teuer?

Drei Fallen, die bei Gas fast immer teuer werden

Die teuersten Irrtümer sind bei Gas meistens banal. Man verwechselt das Produkt mit dem Rohstoff, hält zu lange und ignoriert den Referenzmarkt. Gerade bei Erdgas ist das fatal, weil der Markt nicht nur schwankt, sondern auch strukturell gegen den Anleger arbeiten kann.

- Falsche Produktlogik: Ein Energieaktien-ETF ist keine direkte Gasposition, ein ETC ist kein klassischer Fonds.

- Zu langer Horizont: Was für einen kurzen Trade funktioniert, kann über Monate durch Rollkosten und Pfadabhängigkeit aufgezehrt werden.

- Falscher Referenzmarkt: Henry Hub und TTF erzählen unterschiedliche Preisgeschichten, also auch unterschiedliche Risiken.

Mein nüchterner Rat: Wer Gas nur als schnellen Hype sieht, wird meist von der Struktur überrascht. Wer dagegen Markt, Produkt und eigenen Zeithorizont sauber zusammenbringt, kann Gas gezielt als taktische Position nutzen. Für ein ruhiges Kernportfolio würde ich andere Bausteine bevorzugen.