Bei der fundamentalen Aktienanalyse geht es für mich nicht darum, den nächsten Kursimpuls zu erraten, sondern den inneren Wert eines Unternehmens möglichst nüchtern einzuschätzen. Ich schaue dafür auf Ertragskraft, Bilanz, Cashflow, Wettbewerbsvorteile und die Qualität des Geschäftsmodells. Genau dieser Blick hilft dabei, Aktien nach Substanz statt nach Stimmung zu beurteilen.

Die wichtigsten Punkte auf einen Blick

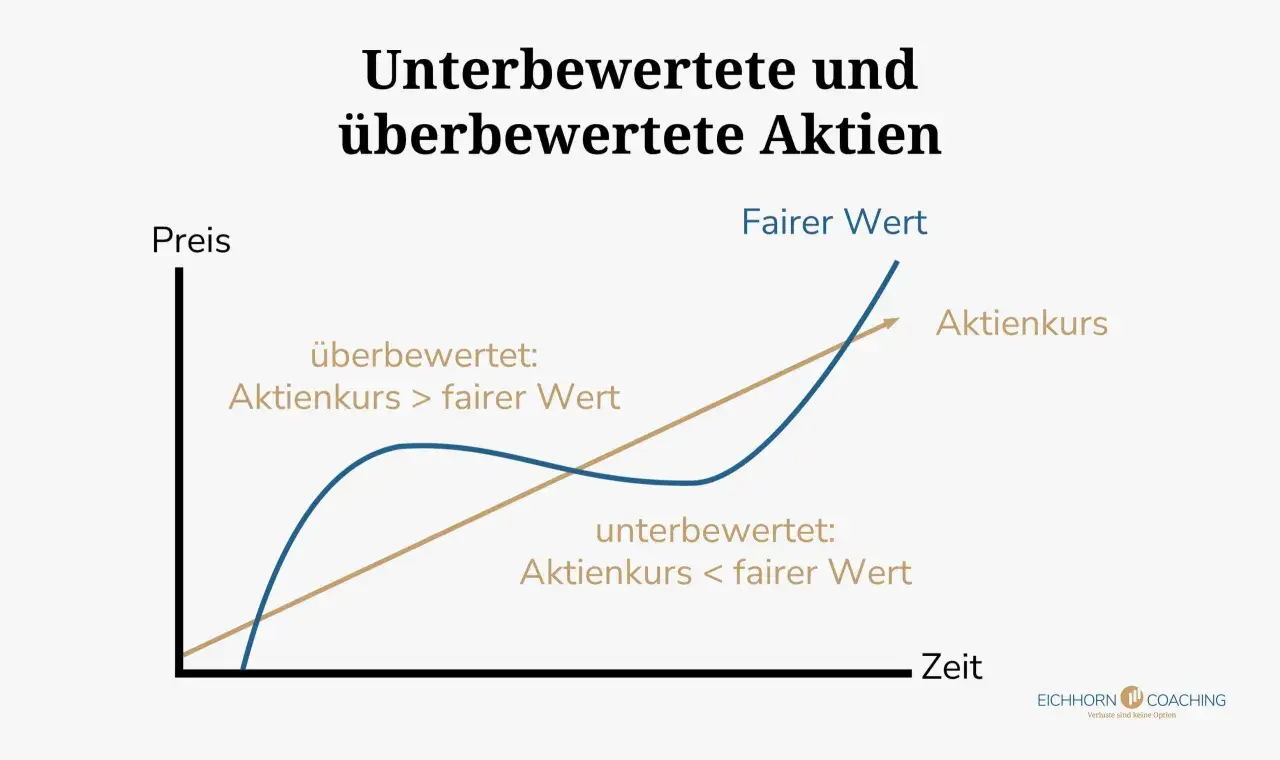

- Eine gute Analyse trennt klar zwischen Marktpreis und Unternehmenswert.

- Einzelne Kennzahlen sind nützlich, aber erst im Zusammenspiel wirklich aussagekräftig.

- KGV, Cashflow, Verschuldung und Margen gehören für mich zu den ersten Prüfsteinen.

- Der faire Wert ergibt sich am besten aus Szenarien statt aus einer einzigen Zahl.

- Branche, Geschäftsmodell und Bilanzstruktur verändern die Aussage jeder Kennzahl.

- Wer nur auf billige Bewertungen schaut, übersieht oft die eigentliche Qualität der Aktie.

Was die Analyse wirklich misst

Eine Aktie ist nicht automatisch günstig, nur weil der Kurs gefallen ist, und auch nicht teuer, nur weil der Markt sie gerade liebt. Mich interessiert zuerst, was das Unternehmen wirtschaftlich tatsächlich leistet: verdient es Geld, wie stabil sind die Gewinne, wie viel Kapital braucht es dafür und wie belastbar ist das Geschäftsmodell? Genau dort liegt der Kern dieser Methode.

Ich trenne dabei bewusst zwischen Preis und Wert. Der Preis ist das, was die Börse gerade zahlt. Der Wert ist meine begründete Schätzung dessen, was das Unternehmen auf Sicht mehrerer Jahre wert sein sollte. Das ist auch der Punkt, an dem qualitative Faktoren wichtig werden: Management, Preissetzungsmacht, Innovationsfähigkeit, Kundenbindung und die Frage, ob das Unternehmen überhaupt einen wirtschaftlichen Burggraben hat.

In der Praxis arbeite ich meist mit zwei Blickwinkeln. Der Bottom-up-Ansatz startet beim einzelnen Unternehmen und fragt, ob dessen Zahlen und Perspektiven überzeugen. Der Top-down-Ansatz beginnt bei Konjunktur, Branche und Marktumfeld und geht dann zum Einzeltitel. Für die meisten Privatanleger ist die Kombination beider Sichtweisen am nützlichsten, weil sie verhindert, dass man ein gutes Unternehmen in einem schlechten Umfeld überschätzt oder ein mittelmäßiges Geschäftsmodell wegen eines günstigen Kurses überbewertet.

| Kriterium | Fundamentale Analyse | Technische Analyse |

|---|---|---|

| Zentrale Frage | Was ist die Aktie wert? | Wann bewegt sich der Kurs? |

| Datenbasis | Bilanz, Gewinn- und Verlustrechnung, Cashflow, Geschäftsmodell | Kursverlauf, Volumen, Trends, Muster |

| Zeithorizont | Eher mittel- bis langfristig | Eher kurz- bis mittelfristig |

| Stärke | Bewertung und Unternehmensqualität | Timing und Marktverhalten |

| Grenze | Reagiert langsam auf Marktstimmung | Sagt wenig über den inneren Wert aus |

Genau deshalb nehme ich die fundamentalen Daten nie als Kursprognose für den nächsten Tag, sondern als Werkzeug für eine saubere Wertentscheidung. Aus diesem Blickwinkel ergibt sich direkt die nächste Frage: Welche Kennzahlen tragen die Analyse wirklich, und welche wirken nur auf den ersten Blick wichtig?

Welche Kennzahlen ich zuerst prüfe

Ich beginne nie mit zwanzig Kennzahlen gleichzeitig. Ein Kernset reicht oft, wenn man es sauber liest und nicht isoliert betrachtet. Wichtig ist dabei weniger die perfekte Formel als die richtige Reihenfolge: erst Ertragskraft und Cashflow, dann Bilanz, dann Bewertung, dann im Idealfall der Vergleich mit der eigenen Branche.

| Kennzahl | Was sie mir sagt | Besonders sinnvoll wenn | Typische Falle |

|---|---|---|---|

| KGV | Wie teuer die Aktie im Verhältnis zum Gewinn wirkt | Das Unternehmen profitabel und halbwegs stabil ist | Wachstum, Sondereffekte oder zyklische Gewinne werden leicht falsch gelesen |

| KUV | Wie der Markt den Umsatz bewertet | Gewinne noch schwach oder unregelmäßig sind | Umsatz ohne Marge sagt wenig über echte Qualität aus |

| Free Cashflow | Wie viel Geld nach Investitionen wirklich übrig bleibt | Ich die finanzielle Substanz prüfen will | Gewinn und Cashflow können kurzfristig auseinanderlaufen |

| Eigenkapitalquote und Verschuldung | Wie belastbar die Bilanz ist | Zinslast, Krisenfestigkeit und Flexibilität wichtig sind | Hohe Schulden sind nicht automatisch schlecht, aber risikoreicher |

| ROIC oder ROCE | Wie effizient das eingesetzte Kapital arbeitet | Ich echte Kapitalrendite sehen will, nicht nur Bilanzkosmetik | Einmalig hohe Werte können durch Sondereffekte entstehen |

| Margen | Wie viel vom Umsatz als Gewinn hängen bleibt | Preissetzungsmacht und Kostenkontrolle sichtbar werden sollen | Eine hohe Marge ist ohne Wachstum nicht automatisch genug |

Für mich sind diese Kennzahlen erst dann aussagekräftig, wenn ich sie über mehrere Jahre verfolge. Drei bis fünf Jahre sind ein solides Minimum, bei zyklischen Unternehmen oft mehr. So erkenne ich, ob ein guter Wert nur eine Momentaufnahme ist oder ob das Unternehmen strukturell stark arbeitet. Erst wenn diese Basis stimmt, macht die Schätzung des inneren Werts überhaupt Sinn.

Wie ich den inneren Wert pragmatisch abschätze

Der innere Wert ist keine exakte Zahl wie auf einem Preisschild im Laden. Es ist eine begründete Schätzung, und genau deshalb arbeite ich mit Szenarien statt mit einer einzigen Prognose. Wenn ein Modell nur dann funktioniert, wenn Umsatz, Marge und Wachstum über Jahre fast perfekt laufen, dann ist es zu optimistisch.

Ich nutze dafür im Kern zwei Wege. Der erste ist die relative Bewertung: Ich vergleiche die Aktie mit ähnlichen Unternehmen über Kennzahlen wie KGV, KUV oder EV/EBITDA, also den Unternehmenswert im Verhältnis zum operativen Ergebnis vor Zinsen, Steuern und Abschreibungen. Der zweite Weg ist die absolute Bewertung, meistens über ein Discounted-Cashflow-Modell, kurz DCF. Dabei werden künftige freie Cashflows auf den heutigen Wert abgezinst. Free Cashflow ist für mich dabei besonders wichtig, weil er zeigt, was nach Investitionen tatsächlich an realer Substanz übrig bleibt.

In der Praxis baue ich meist drei Fälle: vorsichtig, realistisch und optimistisch. So sehe ich schnell, wie empfindlich die Bewertung auf kleinere Annahmen reagiert. Genau hier zeigt sich auch die Margin of Safety, also der Sicherheitsabstand zwischen geschätztem Wert und aktuellem Kurs. Eine Aktie kann qualitativ stark sein und trotzdem zu teuer wirken. Umgekehrt kann eine optisch billige Aktie ein Wertvernichter sein, wenn das Geschäftsmodell brüchig ist.

Ich halte wenig von scheinbar präzisen Modellen mit einer Nachkommastelle zu viel. Besser ist ein sauberes, konservatives Raster, das auch dann noch trägt, wenn die nächsten Quartale nicht perfekt laufen. Danach geht es nicht mehr um Modelle, sondern um die Frage, wie man die Aktie im Alltag wirklich prüft.

So gehe ich bei einer Aktie Schritt für Schritt vor

Wenn ich eine neue Aktie prüfe, arbeite ich in einer festen Reihenfolge. Das spart Zeit und verhindert, dass man sich von einer hübschen Kennzahl blenden lässt. Gerade im Trading-Umfeld ist das wichtig, weil schnelle Marktbewegungen leicht den Blick auf die Substanz verstellen.

- Geschäftsmodell verstehen - Ich will in wenigen Sätzen erklären können, womit das Unternehmen Geld verdient und warum Kunden dort kaufen.

- Branche und Wettbewerb prüfen - Ich frage mich, ob das Umfeld wächst, schrumpft oder stark zyklisch ist und wie groß der Preisdruck ist.

- Jahres- und Halbjahresberichte lesen - Besonders der Geschäftsbericht, der Lagebericht und die Segmentinformationen zeigen, wie das Management selbst die Lage einschätzt.

- Cashflow und Bilanz ansehen - Gewinne können schwanken, Cashflow und Verschuldung zeigen oft ehrlicher, wie robust ein Unternehmen wirklich ist.

- Wachstum und Rentabilität über mehrere Jahre vergleichen - Ich achte darauf, ob Umsatz, Gewinn und Kapitalrendite zusammenlaufen oder nur ein Bereich glänzt.

- Bewertung im Branchenvergleich einordnen - Erst jetzt frage ich mich, ob der aktuelle Kurs zu den Zahlen und zum Risiko passt.

Diese Reihenfolge ist für mich kein starres Schema, aber sie zwingt zu Disziplin. Wer zuerst auf den Kurs schaut, landet schnell bei Bauchgefühl statt Analyse. Genau hier wird auch deutlich, warum dieselbe Kennzahl in zwei Branchen völlig anders gelesen werden muss.

Warum Branche und Geschäftsmodell den Maßstab verschieben

Ein gutes Analyseergebnis entsteht nicht im luftleeren Raum. Software, Industrie, Banken, Einzelhandel und Versorger folgen sehr unterschiedlichen Logiken. Deshalb ist ein niedrigeres KGV nicht automatisch ein Schnäppchen, und eine hohe Verschuldung ist nicht automatisch ein Warnsignal.

| Branche | Worauf ich besonders achte | Warum das wichtig ist |

|---|---|---|

| Software und Plattformen | Wiederkehrende Umsätze, Bruttomarge, Kundenbindung, Free Cashflow | Hier zählt oft Skalierbarkeit mehr als kurzfristiger Gewinn |

| Industrie und zyklische Werte | Auftragsbestand, Auslastung, Bilanzstabilität, Investitionsbedarf | Gewinne schwanken stärker mit Konjunktur und Nachfrage |

| Banken und Versicherungen | Kapitalausstattung, Risikoqualität, Regulierung, Zinsumfeld | Bilanz und Risikosteuerung sind hier wichtiger als klassische Margen |

| Einzelhandel und Konsum | Lagerbestand, Umsatzqualität, Preisweitergabe, operative Marge | Schon kleine Margenveränderungen können das Ergebnis stark drücken |

| Versorger und Telekommunikation | Cashflow, Verschuldung, Dividendenfähigkeit, Investitionslast | Stabile Einnahmen helfen, aber hohe Investitionen drücken die Flexibilität |

Bei kapitalintensiven Geschäftsmodellen akzeptiere ich zum Beispiel eine höhere Verschuldung eher, wenn der Cashflow stabil ist. Bei einem Plattformmodell mit starken Netzwerkeffekten achte ich dagegen stärker auf Wachstum und Margenentwicklung. Wer diese Unterschiede ignoriert, vergleicht Äpfel mit Birnen und zieht schnell die falschen Schlüsse. Aus genau diesem Grund sind typische Denkfehler so teuer.

Typische Fehler, die ich immer wieder sehe

Die meisten Fehler entstehen nicht durch fehlende Daten, sondern durch falsche Einordnung. Ich sehe immer wieder dieselben Muster:

- Ein KGV ohne Kontext lesen - Ein niedriges KGV kann attraktiv wirken, obwohl Gewinne bald einbrechen.

- Einmalige Sondereffekte für Normalität halten - Restrukturierung, Verkaufserlöse oder Abschreibungen verzerren das Bild.

- Nur ein Geschäftsjahr betrachten - Ein gutes Jahr ist kein Beweis für ein gutes Unternehmen.

- Cashflow ignorieren - Gewinne können mit Bilanzierungsmethoden schöner aussehen, als sie wirtschaftlich sind.

- Verschuldung unterschätzen - Hohe Zinslasten werden in schwächeren Phasen schnell zum Problem.

- Kapitalerhöhungen und Verwässerung vergessen - Ein steigender Gewinn pro Aktie ist nicht viel wert, wenn die Aktienzahl mitwächst.

- Management und Kapitalallokation ausblenden - Gute Zahlen helfen wenig, wenn das Kapital schlecht eingesetzt wird.

Mein härtester, aber oft nützlichster Merksatz lautet: Eine günstige Aktie ist nicht automatisch eine gute Aktie. Wenn das Geschäftsmodell nicht trägt, wird aus einem vermeintlichen Schnäppchen schnell ein Wertvernichter. Am Ende zählt deshalb nicht die perfekte Theorie, sondern eine Entscheidung, die zu deinem Zeithorizont und deinem Risiko passt.

Wie ich aus Zahlen eine belastbare Aktienentscheidung mache

Wenn ich am Ende einer Analyse ankomme, stelle ich mir nur noch zwei Fragen: Ist das Unternehmen qualitativ stark genug, um über Jahre Wert zu schaffen? Und ist der aktuelle Preis im Verhältnis zu diesem Wert noch vernünftig? Erst wenn beide Antworten passen, wird aus einer guten Story eine echte Investitionsidee.

- Ich will ein Geschäftsmodell verstehen, bevor ich über den Kurs spreche.

- Ich will Bilanz und Cashflow sehen, nicht nur den Gewinn pro Aktie.

- Ich will die Bewertung im Branchenkontext lesen, nicht im luftleeren Raum.

- Ich will einen Sicherheitsabstand haben, bevor ich Kapital einsetze.

Gerade für Anleger, die sich im digitalen Handel schnell zwischen vielen Chancen bewegen, ist dieser nüchterne Blick ein Vorteil. Er bremst nicht die Entschlossenheit, sondern die Selbsttäuschung. Und genau das macht die Analyse am Ende wertvoll: Sie liefert keine Garantie, aber deutlich bessere Entscheidungen als ein bloßer Blick auf den Chart.