Aktien sind kein Sparbuch, aber sie können sehr wohl laufende Erträge und langfristigen Vermögensaufbau liefern. Entscheidend ist, ob du Dividenden, Kursgewinne oder beides im Blick hast und wie gut du Risiko, Steuern und Kosten im Griff behältst. Genau darum geht es hier: um die praktischen Wege, mit Aktien Einkommen zu erzielen, und um die Fehler, die aus einer eigentlich guten Idee schnell ein teures Experiment machen.

Die wichtigsten Punkte auf einen Blick

- Mit Aktien verdienst du Geld vor allem über Dividenden und Kursgewinne.

- Für die meisten Privatanleger ist ein ruhiger, langfristiger Ansatz sinnvoller als hektisches Trading.

- Eine hohe Dividendenrendite klingt gut, ist aber allein noch kein Qualitätsmerkmal.

- In Deutschland mindern Abgeltungsteuer, Solidaritätszuschlag und Gebühren die Netto-Rendite spürbar.

- Spürbare Erträge brauchen entweder Zeit, konsequentes Reinvestieren oder ein entsprechend großes Kapital.

- Der größte Renditekiller ist selten die Börse selbst, sondern oft ein Mix aus Ungeduld, Overtrading und falschen Erwartungen.

Wie Aktien überhaupt Geld bringen

Ich trenne bei Aktien immer zuerst zwischen zwei Ertragsquellen: laufenden Ausschüttungen und Wertzuwachs. Dividenden kommen direkt vom Unternehmen auf dein Depotkonto, Kursgewinne entstehen erst dann, wenn du eine Aktie teurer verkaufst, als du sie gekauft hast. Beides kann funktionieren, aber beides folgt einer anderen Logik.

Im Alltag sehen die Wege so aus:

- Dividenden bringen regelmäßige Zahlungen, solange das Unternehmen ausschüttet.

- Kursgewinne entstehen, wenn der Markt das Unternehmen höher bewertet als beim Kauf.

- Reinvestierte Erträge verstärken den Zinseszinseffekt und bauen über Jahre deutlich mehr Kapital auf als Entnahmen im frühen Stadium.

Der wichtigste Denkfehler ist aus meiner Sicht dieser: Viele suchen den einen „Bestand“, der jeden Monat Geld druckt. In der Praxis ist Aktienvermögen eher ein System aus Qualität, Zeit und Disziplin. Wer das sauber versteht, kann gezielter entscheiden, ob er lieber Ausschüttungen sammelt oder auf Wachstum setzt. Genau deshalb lohnt sich jetzt der Blick auf Dividenden im Detail.

Dividenden sind planbar, aber nicht automatisch gut

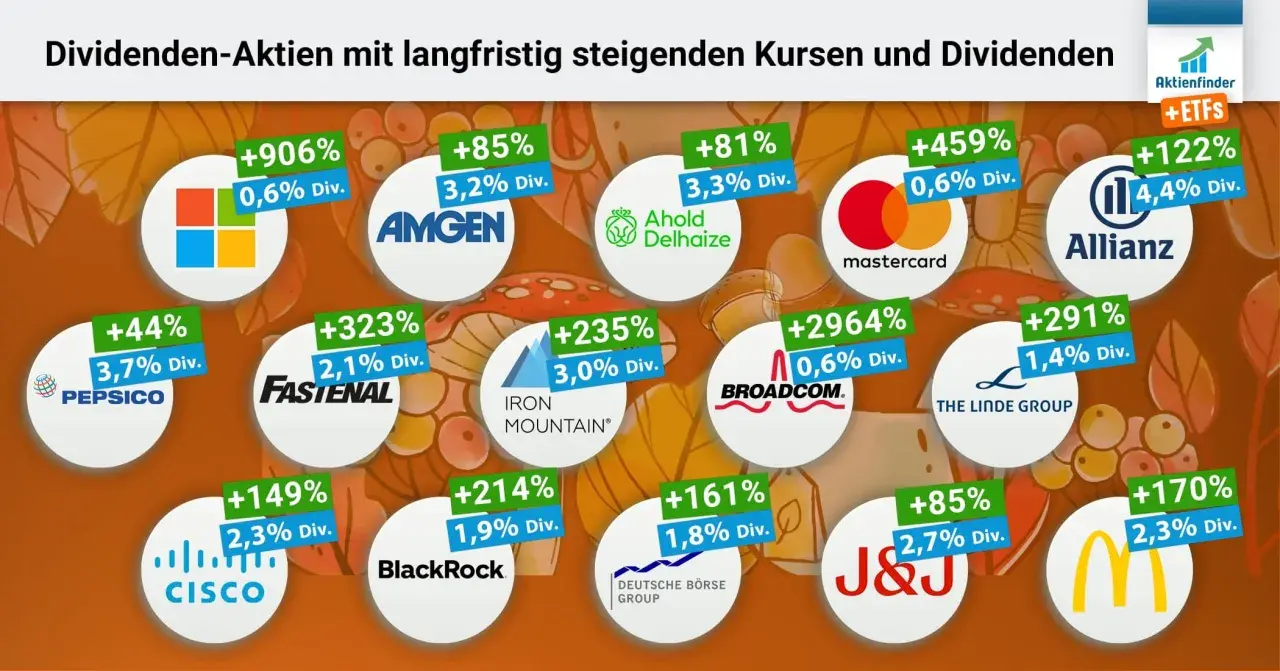

Dividenden fühlen sich für viele Anleger greifbarer an als Kursfantasie. Das ist verständlich, denn eine Ausschüttung auf dem Konto vermittelt sofort das Gefühl, dass das Investment arbeitet. Aber genau hier liegt auch die Falle: Eine hohe Dividende ist kein Beweis für ein gutes Unternehmen.Ein einfaches Beispiel zeigt die Größenordnung. Bei 10.000 Euro Depotvolumen und einer Dividendenrendite von 3 Prozent entstehen 300 Euro brutto pro Jahr. Bei 50.000 Euro sind es 1.500 Euro brutto. Das klingt ordentlich, ersetzt aber kein Gehalt und wird durch Steuern noch kleiner. Wer aus Dividenden ernsthaft Einkommen machen will, braucht entweder viel Kapital oder sehr viel Geduld.

Ich prüfe bei Dividendenaktien vor allem diese Punkte:

| Worauf ich schaue | Warum es wichtig ist |

|---|---|

| Ausschüttungsquote | Ist zu viel vom Gewinn ausgeschüttet, bleibt wenig Puffer für Krisen oder Investitionen. |

| Free Cash Flow | Nur echter freier Cashflow macht Dividenden dauerhaft tragfähig. |

| Verschuldung | Hohe Schulden drücken die Flexibilität und erhöhen das Kürzungsrisiko. |

| Historie der Zahlungen | Stabile, verlässliche Ausschüttungen sind meist wertvoller als einzelne Spitzenrenditen. |

| Geschäftsmodell | Ein verständliches, robustes Geschäftsmodell ist oft wichtiger als eine kurzfristig hohe Rendite. |

Besonders vorsichtig bin ich bei extrem hohen Renditen. Oft steckt dahinter kein Geschenk, sondern ein gefallener Kurs, eine angespannt Bilanz oder die Erwartung, dass die Dividende nicht hält. Deshalb ist die Dividende nur ein Teil der Rechnung. Der Rest hängt davon ab, welche Strategie zu deinem Ziel passt.

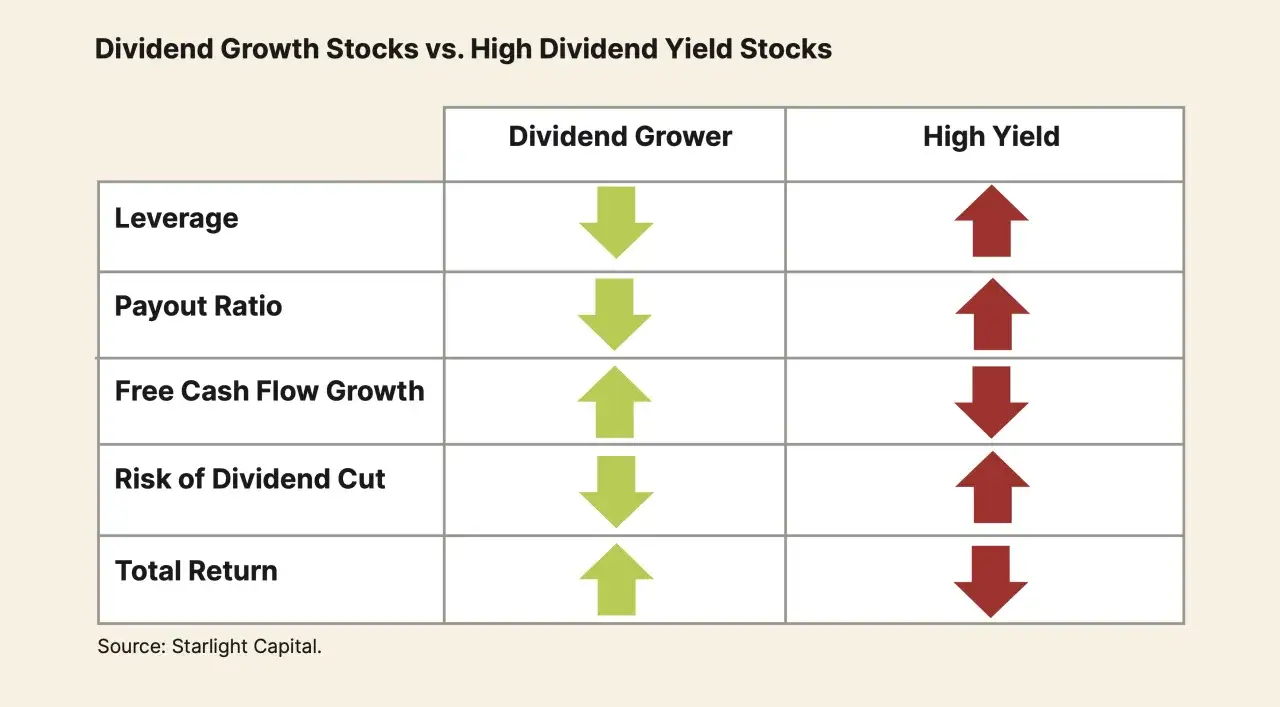

Welche Strategie zu deinem Ziel passt

Wenn ich Anlegern eine Strategie erkläre, frage ich zuerst nach dem Ziel. Willst du regelmäßige Ausschüttungen, langfristigen Vermögensaufbau oder eher kurzfristige Chancen nutzen? Erst daraus ergibt sich, ob Dividenden, Wachstumswerte oder Trading überhaupt sinnvoll sind. Für die meisten Privatanleger ist ein ruhiger, langer Ansatz deutlich belastbarer als ständiges Hin und Her.

| Strategie | Wie Geld entsteht | Vorteil | Nachteil | Geeignet für |

|---|---|---|---|---|

| Dividendenstrategie | Ausschüttungen aus Gewinnen | Planbare Cashflows, psychologisch angenehm | Ertragsstarke Titel sind nicht automatisch die besten Unternehmen | Anleger mit Fokus auf laufende Erträge |

| Wachstumswerte | Kurssteigerungen durch steigende Gewinne und Bewertung | Hohe Chance auf Vermögensaufbau | Stärkere Schwankungen, keine regelmäßige Zahlung | Langfristig orientierte Anleger |

| Qualitäts-Buy-and-hold | Stabiler Mix aus Kursplus und gelegentlichen Ausschüttungen | Weniger Stress, solide Langfristlogik | Erfordert Geduld und saubere Auswahl | Die meisten Privatanleger |

| Trading | Kurze Bewegungen und Preisschwankungen | Schnelle Reaktion möglich | Hoher Aufwand, hohe Fehlerquote, starke Risiken | Erfahrene Marktteilnehmer mit klarer Disziplin |

Mein ehrlicher Eindruck: Wer nur nebenbei investiert, kommt mit einer Qualitätsstrategie meistens weiter als mit spekulativem Trading. Letzteres kann funktionieren, aber es verlangt Timing, Nervenstärke und ein Risikomanagement, das viele Anfänger schlicht unterschätzen. Die Strategie ist jedoch nur die halbe Wahrheit, denn am Ende entscheidet auch das Kapital, wie sichtbar die Ergebnisse werden.

Wie viel Kapital du brauchst, um Ergebnisse zu spüren

Viele überschätzen, wie schnell Aktien ein spürbares Einkommen erzeugen. Ein Depot kann wachsen, ohne dass du das im Alltag sofort als Cashflow merkst. Darum rechne ich lieber nüchtern: Welche Summe brauchst du, damit 4 Prozent Rendite überhaupt etwas ausmachen?

| Depotwert | 4 Prozent pro Jahr | Durchschnitt pro Monat |

|---|---|---|

| 5.000 Euro | 200 Euro | 16,67 Euro |

| 25.000 Euro | 1.000 Euro | 83,33 Euro |

| 100.000 Euro | 4.000 Euro | 333,33 Euro |

Wer 500 Euro im Monat an Erträgen anpeilt, braucht bei 4 Prozent brutto rund 150.000 Euro Kapital, und zwar noch vor Steuern. Das ist der Punkt, an dem klar wird, warum Reinvestieren so wichtig ist: In der frühen Phase geht es oft nicht darum, Geld zu entnehmen, sondern das Depot größer zu machen. Genau darin liegt der eigentliche Hebel von Aktien.

Steuern, Gebühren und Verlustverrechnung in Deutschland

Nach den aktuellen Regeln des Bundesfinanzministeriums fallen auf Kapitalerträge in Deutschland in der Regel 25 Prozent Abgeltungsteuer an; mit Solidaritätszuschlag sind es 26,375 Prozent, dazu kann Kirchensteuer kommen. Außerdem gibt es den Sparer-Pauschbetrag von 1.000 Euro für Alleinstehende und 2.000 Euro für zusammen veranlagte Paare. Erst darüber wird es steuerlich wirklich relevant.

Ein einfaches Beispiel: Erzielt dein Depot 1.500 Euro Kapitalerträge im Jahr, bleiben 1.000 Euro über den Pauschbetrag hinaus steuerfrei, und auf die restlichen 500 Euro fällt Steuer an. Das wirkt auf den ersten Blick klein, frisst aber in Kombination mit Gebühren, Spreads und eventuell ausländischer Quellensteuer spürbar Rendite weg. Ich achte deshalb nicht nur auf die Aktie, sondern auch auf die Handelskosten.

Praktisch wichtig sind vor allem diese Punkte:

- Freistellungsauftrag bei der Bank einrichten, damit der Pauschbetrag automatisch genutzt wird.

- Gebühren pro Order im Blick behalten, denn 5 Euro pro Kauf oder Verkauf sind bei kleinen Positionen schnell relevant.

- Verlustverrechnung verstehen: Verluste aus Aktienverkäufen lassen sich nur mit Aktiengewinnen verrechnen.

- Ausländische Dividenden prüfen, weil dort oft Quellensteuer anfällt, die nicht immer vollständig angerechnet wird.

Gerade bei kleinen Depots ist die Steuer- und Kostenfrage kein Nebenthema, sondern ein echter Renditefaktor. Wenn dieser Teil sauber aufgesetzt ist, kannst du dich endlich den Fehlern widmen, die Anleger am häufigsten Geld kosten.

Diese Fehler kosten am meisten Rendite

Die meisten Verluste entstehen nicht durch einen spektakulären Crash, sondern durch wiederholte kleine Fehlentscheidungen. Aus meiner Sicht sind diese fünf besonders teuer:

- Nur auf die Dividendenrendite schauen: Eine hohe Ausschüttung kann ein Warnsignal sein, wenn das Geschäftsmodell schwächelt.

- Zu häufig handeln: Jede Transaktion kostet Geld, Aufmerksamkeit und oft auch Timing-Qualität.

- Zu eng konzentrieren: Wer nur auf wenige Aktien setzt, trägt das volle Einzeltitelrisiko.

- Hypes hinterherlaufen: Starke Geschichten im Netz sind kein Ersatz für Bilanzqualität und Bewertung.

- Ohne Plan verkaufen: Viele steigen aus Angst zu früh aus und nehmen sich so die eigentliche Renditequelle.

Ich beobachte oft denselben psychologischen Fehler: Anleger wollen ein Ergebnis sehen, bevor sie überhaupt eine belastbare Strategie aufgebaut haben. Genau deshalb hilft ein einfacher Startplan mehr als die nächste Marktmeinung. Wer strukturiert beginnt, reduziert Zufall und erhöht die Chance, langfristig wirklich etwas aus dem Depot herauszuholen.

Worauf ich mich am Ende immer konzentriere

Wenn du mit Aktien Geld verdienen willst, musst du nicht alles gleichzeitig meistern. Drei Dinge tragen fast jede vernünftige Strategie: ein solides Unternehmen, ein vernünftiger Einstieg und genug Zeit, damit Qualität überhaupt wirken kann. Alles andere ist meistens nur Lärm.

- Gute Geschäftsmodelle verstehe ich in wenigen Sätzen, bevor ich überhaupt an den Kauf denke.

- Einzelpositionen halte ich bewusst klein, oft im einstelligen Prozentbereich des Depots.

- Erträge lasse ich in der Anfangsphase lieber arbeiten, statt sie früh zu entnehmen.

- Entscheidungen prüfe ich in Ruhe, nicht täglich auf dem Smartphone zwischen zwei Kursbewegungen.

Genau daran scheitern viele Anleger: Sie wollen sofort Geld sehen, obwohl Aktien zuerst ein Instrument für Disziplin, Kapitalaufbau und saubere Risikoentscheidungen sind. Wer das akzeptiert, hat deutlich bessere Chancen, aus Dividenden und Kursgewinnen einen stabilen Vermögensweg zu machen, statt nur auf den nächsten Glückstreffer zu hoffen.