Eine Bilanz sagt nicht alles über ein Unternehmen, aber sie zeigt sehr schnell, ob hinter einer Aktie Substanz steckt oder nur Hoffnung. Ich schaue dabei vor allem auf Finanzierung, Verschuldung, Liquidität und die Frage, wie viel vom Kapital im Geschäft gebunden ist. Wer eine Bilanz lesen kann, erkennt damit früher, ob ein Unternehmen stabil wirkt, ob es wachsen kann und wo im Geschäftsmodell Druck entsteht.

Die Bilanz zeigt, ob ein Unternehmen finanziell robust aufgestellt ist

- Aktiva zeigen, wofür das Geld eingesetzt wird, Passiva zeigen, woher es kommt.

- Für die Aktienanalyse sind vor allem Eigenkapitalquote, Verschuldung, Liquidität und der Trend über mehrere Jahre wichtig.

- Eine gute Bilanz ist kein Garant für eine gute Aktie, aber eine schwache Bilanz erhöht das Risiko deutlich.

- Ich bewerte eine Bilanz immer im Branchenvergleich, weil Kapitalbedarf und typische Risiken stark variieren.

- Besonders kritisch sind hohe Forderungen, steigende Vorräte, viele Schulden mit kurzer Laufzeit und große immaterielle Werte.

Was mir die Bilanz über eine Aktie wirklich verrät

Für mich ist die Bilanz vor allem ein Stresstest. Sie beantwortet nicht die Frage, ob ein Unternehmen die spannendste Story an der Börse hat, sondern ob es seine Geschäfte finanziell sauber tragen kann.

Gerade bei Aktien ist das wichtig, weil ein schwaches Geschäftsmodell oft erst mit Zeitverzug sichtbar wird: Schulden steigen, Vorräte wachsen, Forderungen werden älter, und plötzlich wird aus Wachstum ein Liquiditätsproblem. Die Bilanz hilft mir deshalb, Risiken zu sehen, bevor sie im Kursverlauf offensichtlich werden.

Wichtig ist aber auch die Grenze: Eine Bilanz zeigt immer nur einen Stichtag. Für echte Aktienanalyse reicht das nie allein. Deshalb lohnt sich zuerst ein klarer Blick auf den Aufbau.

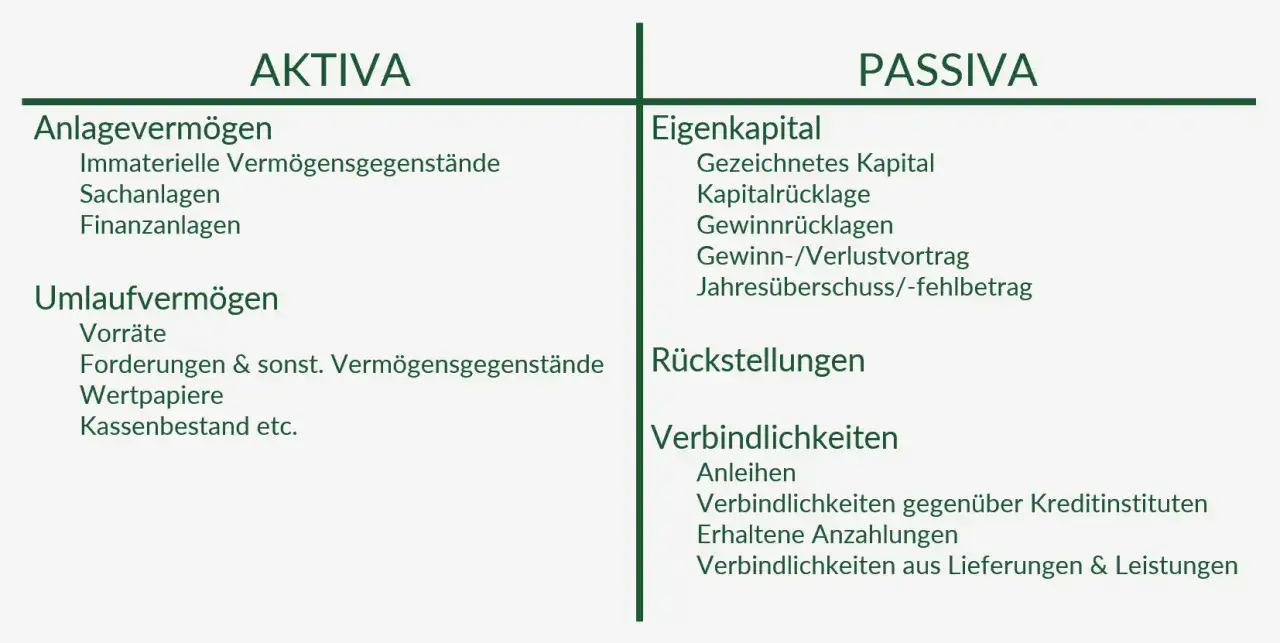

So ist eine Bilanz aufgebaut

Die Grundidee ist einfach: Auf der einen Seite steht das Vermögen, auf der anderen die Finanzierung dieses Vermögens. Die Bilanz muss am Ende immer ausgeglichen sein. Genau das macht sie so nützlich, denn ich sehe damit sofort, was ein Unternehmen besitzt und wie es dieses Vermögen bezahlt hat.

| Bereich | Typische Positionen | Worauf ich achte |

|---|---|---|

| Aktiva | Anlagevermögen, Umlaufvermögen, liquide Mittel, Forderungen, Vorräte | Wie viel Kapital ist langfristig gebunden und wie viel ist kurzfristig verfügbar? |

| Passiva | Eigenkapital, Rückstellungen, Verbindlichkeiten, Finanzschulden | Wie stabil ist die Finanzierung und wie hoch ist der Schuldendruck? |

| Anlagevermögen | Maschinen, Immobilien, Software, Beteiligungen, Patente | Wie kapitalintensiv ist das Geschäft und wie hoch ist das Abschreibungsrisiko? |

| Umlaufvermögen | Vorräte, Forderungen, Kasse, Bankguthaben | Wie schnell lässt sich daraus Geld machen? |

Besonders wichtig ist die Unterscheidung zwischen kurzfristig und langfristig. Ein Unternehmen kann viel Vermögen haben und trotzdem unter Druck stehen, wenn zu viele Schulden bald fällig werden. Genau an dieser Stelle trennt sich gutes Bauchgefühl von sauberer Analyse.

Wenn die Struktur klar ist, kann ich die einzelnen Positionen viel gezielter prüfen.

Diese Posten prüfe ich zuerst

Eigenkapital

Eigenkapital ist für mich der Puffer eines Unternehmens. Je höher der Anteil, desto mehr eigene Substanz ist vorhanden, um Verluste, Investitionen oder schwächere Jahre abzufangen. Ein solides Eigenkapital ist kein Luxus, sondern ein Sicherheitsnetz.

Schulden und Fälligkeiten

Schulden sind nicht automatisch schlecht. Entscheidend ist, wann sie zurückgezahlt werden müssen und ob das Unternehmen die Zinsen bequem tragen kann. Kurzfristige Verbindlichkeiten sind kritischer als langfristige Kredite, wenn der operative Cashflow schwach ist.

Vorräte, Forderungen und liquide Mittel

Hier sehe ich oft die ersten Warnsignale. Wachsen Forderungen schneller als der Umsatz, kann das auf schlechte Zahlungsmoral oder aggressive Kreditpolitik hindeuten. Steigen Vorräte stark an, steckt dahinter manchmal erwartetes Wachstum, manchmal aber auch einfach zu viel Ware im Lager.

Liquide Mittel sind der ehrlichste Teil der Bilanz, weil sie sofort verfügbar sind. Trotzdem gelten auch hier Einschränkungen: Hoher Cash-Bestand ist gut, wenn er strategisch genutzt wird, aber er ersetzt kein tragfähiges Geschäftsmodell.

Lesen Sie auch: Aktien-Einkommen - Dividenden & Kurse verstehen lernen

Immaterielle Werte und Goodwill

Gerade bei Übernahmen sind immaterielle Vermögenswerte und Goodwill relevant. Wenn diese Positionen sehr groß werden, steigt das Risiko von Abschreibungen. Für Anleger ist das wichtig, weil solche Korrekturen das Eigenkapital später schnell belasten können.

Diese Positionen geben mir die erste Richtung vor. Danach prüfe ich, ob die Bilanz auch in Zahlen das hält, was sie optisch verspricht.

Mit welchen Kennzahlen ich arbeite

Eine Bilanz wird erst richtig nützlich, wenn ich sie in Kennzahlen übersetze. Absolute Zahlen allein sagen wenig aus, weil sie vom Umsatz, der Branche und der Unternehmensgröße abhängen. Kennzahlen machen Vergleich und Trend sichtbar.

| Kennzahl | Formel | Wie ich sie lese |

|---|---|---|

| Eigenkapitalquote | Eigenkapital / Gesamtkapital × 100 | Je höher, desto robuster ist die Finanzierung. Als grobe Orientierung gilt oft rund 30 % oder mehr, aber die Branche entscheidet mit. |

| Fremdkapitalquote | Fremdkapital / Gesamtkapital × 100 | Zeigt, wie stark das Unternehmen von Gläubigern abhängt. |

| Verschuldungsgrad | Fremdkapital / Eigenkapital | Hilft mir einzuschätzen, wie angespannt die Kapitalstruktur ist. |

| Liquidität 1. Grades | Liquide Mittel / kurzfristige Verbindlichkeiten | Zeigt, ob sofort fällige Schulden aus dem Kassenbestand gedeckt werden können. |

| Working Capital | Umlaufvermögen - kurzfristige Verbindlichkeiten | Ein positiver Puffer ist oft beruhigend, ein dauerhaft negatives Niveau braucht eine Erklärung. |

Ich benutze solche Werte nie isoliert. Eine Liquidität 1. Grades unter 1 ist nicht automatisch ein Alarmzeichen, wenn der Warenumschlag schnell ist oder verlässliche Zahlungsströme folgen. Umgekehrt kann eine hübsche Eigenkapitalquote täuschen, wenn gleichzeitig die Ertragskraft schwach ist.

Deshalb braucht jede Bilanz einen Branchenfilter, sonst vergleicht man Äpfel mit Maschinenhallen.

Warum die Branche die Aussage verändert

Eine Bilanz eines Softwareunternehmens lese ich anders als die eines Maschinenbauers oder Händlers. Das klingt banal, macht aber den größten Unterschied in der Praxis. Wer Branchenlogik ignoriert, kommt schnell zu falschen Schlüssen.

| Geschäftsmodell | Typische Bilanzmerkmale | Worauf ich besonders achte |

|---|---|---|

| Software und Plattformen | Wenig Anlagevermögen, oft mehr immaterielle Werte, häufig viel Cash | Wie belastbar sind Umsatz, Kundenbindung und mögliche Aktivierungen von Entwicklungskosten? |

| Industrie und Maschinenbau | Hoher Kapitalbedarf, viel Anlagevermögen, oft mehr Schulden und Vorräte | Wie stark ist die Auslastung und wie gut trägt der Cashflow die Investitionen? |

| Handel und E-Commerce | Große Vorräte, hohe Forderungen, oft knappe Margen | Lagerumschlag, Abschreibungen und Zahlungsziele sind hier besonders wichtig. |

| Banken und Versicherer | Stark regulierte Bilanzlogik, Sonderregeln bei Risiko und Kapital | Ich vergleiche nur innerhalb der Branche, weil Standardkennzahlen sonst leicht in die Irre führen. |

Gerade bei Aktien ist diese Einordnung entscheidend. Eine kapitalarme, wachstumsstarke Firma kann trotz kleiner Bilanz attraktiv sein, während ein großer Industriewert nur mit harter Bilanzanalyse richtig einzuschätzen ist. Deshalb frage ich nie nur nach dem Betrag, sondern nach dem Geschäftsmodell dahinter.

Wenn diese Perspektive fehlt, entstehen die typischen Fehler, die ich als Nächstes auseinandernehme.

Typische Fehler, die ich immer wieder sehe

Die meisten Fehlurteile entstehen nicht durch fehlendes Wissen, sondern durch zu schnelles Lesen. Wer sich die falschen Stellen anschaut, sieht zwar Zahlen, aber keine Aussage.

- Nur ein Jahr ansehen: Eine einzelne Bilanz kann zufällig gut oder schlecht aussehen. Erst der Vergleich über drei bis fünf Jahre zeigt die Richtung.

- Absolute Zahlen überbewerten: Eine hohe Bilanzsumme ist nicht automatisch positiv. Entscheidend ist, was dahinter steckt.

- Gewinn mit Liquidität verwechseln: Ein Unternehmen kann Gewinn ausweisen und trotzdem knapp bei Kasse sein.

- Schulden pauschal verteufeln: Fremdkapital kann sinnvoll sein, wenn es günstig ist und Erträge trägt.

- Goodwill und immaterielle Werte ignorieren: Diese Positionen sind oft die ersten, die später abgeschrieben werden.

- Die Branche ausblenden: Was bei einem Softwarewert normal ist, kann bei einem Industrieunternehmen riskant wirken.

Wenn ich solche Fehler vermeide, wird die Bilanz deutlich lesbarer. Dann geht es nur noch darum, aus der Analyse ein klares Vorgehen zu machen.

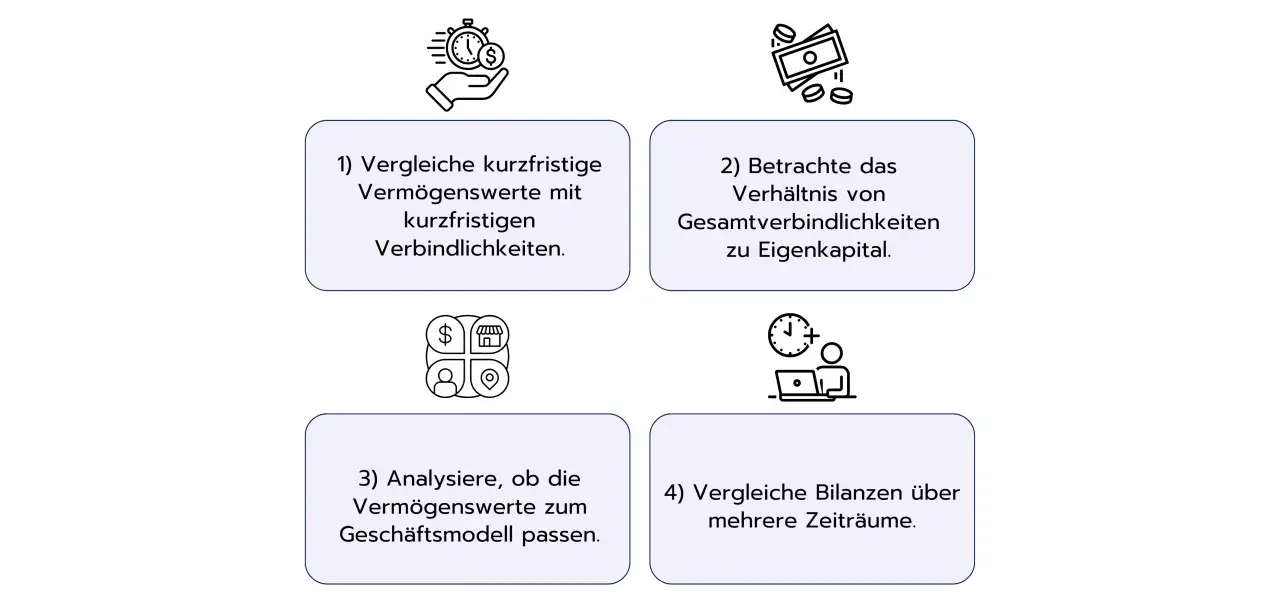

Mein Prüfplan für die erste Einschätzung

Wenn ich eine neue Aktie ansehe, arbeite ich nicht chaotisch durch alle Kennzahlen, sondern in einer festen Reihenfolge. Das spart Zeit und verhindert, dass ich mich in Details verliere.

- Ich öffne den Geschäftsbericht und nicht nur die Kurzfassung der Bilanz. Anhang und Lagebericht liefern oft die entscheidenden Hinweise.

- Ich lege drei bis fünf Jahre nebeneinander. So sehe ich, ob Schulden, Vorräte oder Forderungen nur schwanken oder strukturell steigen.

- Ich prüfe die Aktiva. Wie viel Vermögen ist gebunden, wie viel ist kurzfristig nutzbar, und wo steckt das Geld genau?

- Ich prüfe die Passiva. Wie hoch sind Schulden, Rückstellungen und kurzfristige Verpflichtungen?

- Ich berechne die Kernkennzahlen. Eigenkapitalquote, Verschuldungsgrad, Liquidität und Working Capital reichen für den Start oft schon aus.

- Ich vergleiche mit Wettbewerbern. Erst dann weiß ich, ob eine Zahl wirklich gut oder nur branchenüblich ist.

- Ich gleiche das mit GuV und Cashflow ab. Ohne Gewinn- und Kapitalflussrechnung bleibt die Bilanz nur die halbe Wahrheit.

Wenn ich nach diesem Kurzcheck noch keinen klaren Eindruck habe, ist das ebenfalls eine Erkenntnis. Dann braucht die Aktie mehr Tiefgang oder sie fällt vorerst aus dem Raster.

Am Ende bleibt trotzdem eine letzte Frage offen: Ist eine starke Bilanz auch automatisch eine gute Aktie?

Wann eine starke Bilanz trotzdem keine gute Aktie macht

Nein, und genau das wird oft unterschätzt. Eine solide Bilanz macht ein Unternehmen widerstandsfähiger, aber sie macht eine Aktie nicht automatisch attraktiv. Wenn die Bewertung bereits sehr hoch ist, kann selbst ein sauber finanzierter Konzern enttäuschen.

Ich achte deshalb immer auf den Zusammenhang zwischen Bilanz, Wachstum, Margen und Kurs. Ein Unternehmen kann wenig Schulden haben, aber operativ stagnieren. Es kann viel Eigenkapital besitzen, aber zu wenig Rendite darauf erwirtschaften. Und es kann in einer schwierigen Phase sitzen, obwohl die Bilanz kurzfristig noch ordentlich aussieht.

Für mich ist die beste Entscheidung deshalb nie nur „Bilanz gut oder schlecht“, sondern: Passt die finanzielle Struktur zum Geschäftsmodell, zum Wachstum und zur Bewertung? Wenn diese drei Punkte zusammengehen, wird aus einer Bilanz echte Anlagequalität. Und genau dort beginnt eine nüchterne, belastbare Aktienanalyse.