Daytrading kann steuerlich erstaunlich einfach wirken, solange man nur auf den Kontostand schaut. In Deutschland hängt am Ende aber fast alles daran, welche Produkte du handelst, ob der Broker im Inland sitzt und ob du noch im Bereich der privaten Vermögensverwaltung bleibst. Genau darum geht es hier: wie Gewinne eingeordnet werden, welche Kosten zählen, wann eine gewerbliche Einstufung droht und warum Krypto teilweise anders behandelt wird.

Die steuerliche Einordnung entscheidet über Satz, Aufwand und Dokumentation

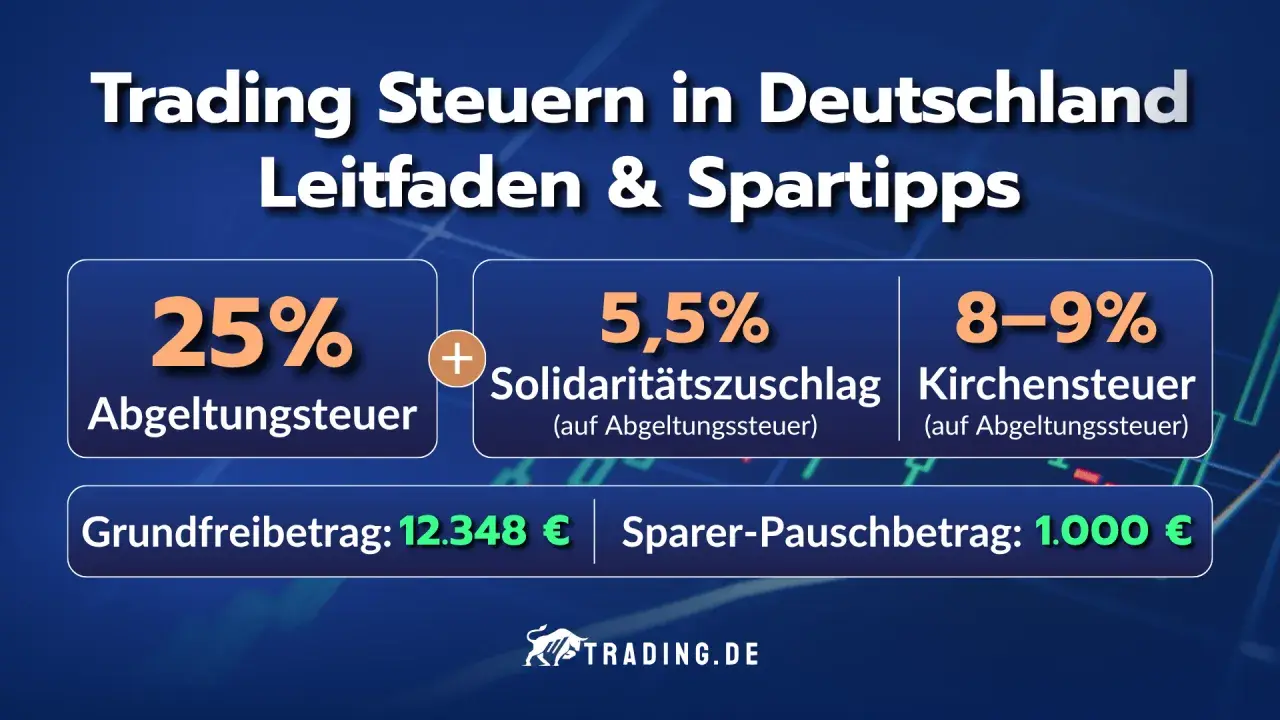

- Gewinne aus Aktien, ETFs und vielen Derivaten fallen meist unter die Abgeltungsteuer von 25 Prozent plus Soli und gegebenenfalls Kirchensteuer.

- Der Sparer-Pauschbetrag liegt aktuell bei 1.000 Euro pro Person und 2.000 Euro bei Zusammenveranlagung.

- Die frühere 20.000-Euro-Grenze für Termingeschäfte ist weggefallen, Verluste aus diesen Produkten lassen sich wieder breiter verrechnen.

- Bei Kryptowerten gelten oft andere Regeln: private Veräußerung, einjährige Frist und eine 1.000-Euro-Freigrenze für die Summe der Gewinne.

- Ein gewerblich eingestufter Trader landet in einem deutlich strengeren und bürokratischeren Steuermodell.

Wie ich Daytrading steuerlich einordne

Wenn ich Daytrading sauber bewerte, trenne ich zuerst zwischen privatem Handel und gewerblicher Tätigkeit. Bei Aktien, ETFs und vielen anderen Wertpapieren ist der Normalfall in Deutschland die Besteuerung als Kapitalertrag. Dann greift grundsätzlich die Abgeltungsteuer von 25 Prozent, dazu kommen Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Der praktische Vorteil: Bei einem deutschen Broker läuft die Steuer oft direkt beim Verkauf mit. Der Nachteil: Du hast deutlich weniger Spielraum, was Werbungskosten angeht. Trading ist deshalb steuerlich nicht nur eine Frage des Gewinns, sondern auch der Struktur. Schon die Wahl des Instruments kann den Unterschied machen, und genau dort wird es für viele Anfänger unnötig unübersichtlich.

Ein Punkt ist wichtig, bevor man weiterdenkt: Unrealisierte Kursgewinne werden nicht besteuert. Steuerlich relevant wird es erst dann, wenn eine Position tatsächlich geschlossen wird oder ein sonstiger steuerlicher Realisationstatbestand eintritt. Darum ist Daytrading im Kern immer ein Geschäft mit realisierten Gewinnen und Verlusten, nicht mit bloßen Buchwerten.

Aus dieser Unterscheidung ergeben sich die nächsten Fragen fast von selbst: Welche Kosten mindern den steuerpflichtigen Gewinn wirklich, und welche Ausgaben sind nur psychologisch teuer? Genau das ordne ich im nächsten Abschnitt ein.

Welche Gewinne und Kosten wirklich zählen

Für die Steuer zählt nicht der schöne Trade auf dem Chart, sondern der realisierte Überschuss. Vereinfacht gesagt: Verkaufserlös minus Anschaffungskosten minus direkt zurechenbare Transaktionskosten. Handelsgebühren, Börsenentgelte, Optionsspesen und ähnliche Kosten können den Gewinn also mindern. Depot- und Verwahrgebühren sind dagegen im Abgeltungssystem in der Regel nicht als Werbungskosten abziehbar.

Der Sparer-Pauschbetrag von 1.000 Euro pro Einzelperson beziehungsweise 2.000 Euro bei zusammen veranlagten Ehegatten oder Lebenspartnern wird erst nach der Verlustverrechnung berücksichtigt. Das ist in der Praxis wichtig, weil viele Trader fälschlich glauben, der Pauschbetrag würde einfach pauschal von jedem Gewinn abgezogen. So läuft es nicht.

Ein einfaches Beispiel macht den Unterschied klar: Ich kaufe für 10.000 Euro und verkaufe später für 11.500 Euro. Dazu kommen 20 Euro Gebühren. Der steuerliche Gewinn liegt dann bei 1.480 Euro. Nach Abzug des Sparer-Pauschbetrags bleiben 480 Euro steuerpflichtig. Darauf fallen bei der Abgeltungsteuer rund 25 Prozent plus Solidaritätszuschlag an, also in diesem Beispiel ungefähr 126,60 Euro ohne Kirchensteuer.

Verluste sind ebenfalls wichtig, aber sie werden nicht grenzenlos mit allem verrechnet. Verluste aus Aktienverkäufen landen in einem eigenen Topf und können grundsätzlich nur mit Aktiengewinnen verrechnet werden. Bei anderen Kapitalerträgen und bei Derivaten ist die Verrechnung breiter, wobei sich die Regeln im Detail unterscheiden. Das Bundesfinanzministerium hat außerdem die frühere Beschränkung bei Termingeschäften und Forderungsausfällen wieder gestrichen, sodass diese Verluste seit 2025 nicht mehr an einer 20.000-Euro-Grenze hängen.

Damit ist die Rechenlogik klarer. Die größere Falle steckt woanders: nicht im einzelnen Trade, sondern in der Frage, ob dein Handel irgendwann als gewerblich gilt.

Wann aus viel Trading ein Gewerbe werden kann

Ich würde die Gewerblichkeit nicht am Bauchgefühl festmachen. Das Bundesfinanzministerium stellt in den Einkommensteuer-Hinweisen ausdrücklich klar, dass selbst ein fortgesetzter An- und Verkauf von Wertpapieren allein noch keinen Gewerbebetrieb begründet, auch wenn Umfang und Dauer erheblich sind. Entscheidend ist, ob sich die Tätigkeit noch wie private Vermögensverwaltung darstellt oder bereits wie ein echtes Handelsunternehmen wirkt.

In der Praxis sprechen für eine gewerbliche Einstufung eher besondere Umstände: Handel nicht nur auf eigene Rechnung, sondern auch für andere, bankähnliches Verhalten, mehrere zwischengeschaltete Banken, umfangreiche Fremdfinanzierung, institutionelle Gegenparteien oder eine Organisation, die klar über privates Depot-Trading hinausgeht. Reine Häufigkeit allein reicht also meistens nicht aus.

Wenn es doch gewerblich wird, ändert sich die Spielregel spürbar. Dann geht es nicht mehr um Abgeltungsteuer, sondern um Einkommensteuer nach dem persönlichen Tarif und grundsätzlich auch um Gewerbesteuer. Dazu kommen Buchführung, Gewinnermittlung und mehr Dokumentationspflichten. Genau deshalb ist die richtige Einordnung vor dem Skalieren so wichtig.

Die praktische Konsequenz ist simpel: Wer mit normalem Eigentrading arbeitet, bleibt meist im Privatbereich. Wer aber wie ein Marktteilnehmer mit eigener Struktur, Fremdgeld oder professioneller Außenwirkung auftritt, sollte die steuerliche Linie sehr früh prüfen. Und je nach Produkt kann diese Linie ohnehin anders verlaufen, was ich jetzt getrennt aufdröse.

Was bei Aktien, Derivaten und Krypto unterschiedlich läuft

| Produkt | Typische steuerliche Einordnung | Worauf es besonders ankommt |

|---|---|---|

| Aktien und viele ETFs | Einkünfte aus Kapitalvermögen, meist Abgeltungsteuer | 25 Prozent Steuer plus Soli und gegebenenfalls Kirchensteuer, dazu getrennte Verlusttöpfe für Aktienverluste |

| Optionen, Futures und CFDs | Meist ebenfalls Kapitalvermögen | Die frühere Verlustverrechnungsgrenze für Termingeschäfte ist weggefallen, Verluste lassen sich wieder breiter nutzen |

| Kryptowerte im Privatvermögen | Private Veräußerungsgeschäfte | Einjährige Frist, 1.000-Euro-Freigrenze für die Summe der Gewinne, andere Erklärung in der Steuererklärung |

Gerade bei Krypto wird oft zu schnell mit den Aktienregeln gleichgesetzt. Das passt nur teilweise. Wenn ich Bitcoin, Ether oder andere Kryptowerte im Privatvermögen innerhalb von zwölf Monaten verkaufe, ist der Gewinn in Deutschland grundsätzlich steuerlich relevant, sobald die Summe der privaten Veräußerungsgewinne die 1.000-Euro-Freigrenze erreicht oder überschreitet. Das ist kein Freibetrag, sondern eine Freigrenze: Ist die Schwelle erreicht, wird der ganze Gewinn steuerpflichtig.

Bei längerer Haltedauer kann es im privaten Bereich anders aussehen, bei aktivem Daytrading meistens nicht. Wer also sehr häufig in Kryptowerten handelt, sollte doppelt sauber dokumentieren, weil nicht nur die Trades, sondern auch Wallet-Transfers, Gebühren und die Zuordnung der Anschaffungszeitpunkte relevant werden. Für viele Trader ist genau das der Punkt, an dem Krypto steuerlich anspruchsvoller wird als ein einfaches Aktiendepot.

Bei ausländischen Brokern oder Börsenplattformen kommt noch ein weiterer Unterschied hinzu: Dort wird die Steuer häufig nicht automatisch in Deutschland abgeführt. Dann muss die Erklärung selbst laufen, und zwar vollständig. Wie man das in der Praxis sauber vorbereitet, ist deshalb kein Nebenthema, sondern der Kern eines stressarmen Steuerjahres.

So dokumentiere ich Trades, damit die Steuererklärung sauber bleibt

Ich würde nie bis zum Jahresende warten, um Trading steuerlich zu sortieren. Viel sinnvoller ist eine laufende Dokumentation, die jeden Trade in wenigen Sekunden nachvollziehbar macht. Das spart später Zeit und verhindert, dass aus einem eigentlich guten Tradingjahr ein chaotischer Belegstapel wird.

- Ich speichere zu jedem Trade Datum, Uhrzeit, Instrument, Stückzahl, Preis und Gebühren.

- Ich sichere monatliche Exporte aus dem Broker- oder Exchange-Account.

- Ich halte Währungsumrechnungen fest, wenn in Fremdwährung gehandelt wird.

- Ich dokumentiere Ein- und Auszahlungen getrennt von den eigentlichen Trades.

- Ich bewahre Jahressteuerbescheinigungen, Verlustbescheinigungen und Kontoauszüge gesammelt auf.

- Bei Krypto notiere ich zusätzlich Wallet-Transfers, Tx-Hashes und den Zusammenhang zwischen den Wallets.

Der letzte Punkt wird oft unterschätzt. Gerade bei Kryptowerten reicht es nicht, nur den Verkaufspreis zu kennen. Wenn Coins zwischen verschiedenen Wallets verschoben werden, muss die Zuordnung der Anschaffungsdaten nachvollziehbar bleiben. Ohne diese Kette wird die Rekonstruktion schnell mühsam, vor allem wenn mehrere Börsen und mehrere Währungen im Spiel sind.

Für den Steuerbogen selbst gilt grob: Kapitalerträge aus Wertpapiergeschäften laufen häufig über die relevanten Kapitalertragsanlagen, private Krypto-Veräußerungen eher über andere Anlagen. Entscheidend ist aber nicht das Formular als Selbstzweck, sondern dass die Daten plausibel, vollständig und konsistent sind. Genau dort passieren die meisten vermeidbaren Fehler.

Die häufigsten Fehler bei Daytrading-Steuern

Die größten Fehler sind selten spektakulär. Sie entstehen durch zu grobe Vereinfachungen. Wer diese Fallen früh erkennt, spart am Ende oft mehr als mit jeder vermeintlich cleveren Trading-Strategie.

- Buchgewinne mit realisierten Gewinnen verwechseln. Nur geschlossene Positionen zählen steuerlich wirklich.

- Gebühren ignorieren. Gerade bei vielen schnellen Trades summieren sich Transaktionskosten spürbar.

- Verlusttöpfe durcheinanderbringen. Aktienverluste, sonstige Kapitalverluste und Derivateverluste laufen nicht immer gleich.

- Die Krypto-Freigrenze falsch verstehen. 1.000 Euro sind hier keine normale Pauschale, sondern eine harte Freigrenze.

- Ausländische Brokerbelege zu spät zusammensuchen. Dann fehlt oft die saubere Jahresübersicht.

- Trading und Gewerbe vermischen. Wer sich wie ein Unternehmen aufstellt, sollte die steuerlichen Folgen vorher prüfen, nicht erst nach der ersten größeren Gewinnserie.

Ein Punkt ist mir besonders wichtig: Viele Trader versuchen, die Steuerfrage mit reiner Gewinnoptimierung zu lösen. Das funktioniert nur begrenzt. Steuerlich sauberer ist fast immer, die Instrumente bewusst zu wählen, Verluste korrekt zuzuordnen und die Dokumentation professionell zu halten. Das senkt nicht nur Risiken, sondern verbessert oft auch die Nettorendite.

Wer die typischen Fehler kennt, braucht am Ende weniger Korrekturen und weniger Rückfragen vom Finanzamt. Genau deshalb würde ich die Steuerfrage nie als Randnotiz behandeln, sondern als festen Teil der Trading-Routine.

Was ich vor dem ersten Echtgeld-Trade steuerlich festziehen würde

Wenn ich heute neu starte, würde ich vor dem ersten Trade vier Dinge festlegen: welches Produkt ich handle, über welchen Broker ich gehe, wie ich dokumentiere und welche Verlustlogik für mein Setup gilt. Diese vier Entscheidungen wirken unscheinbar, machen aber den größten Unterschied zwischen sauberer Steuerpraxis und späterem Nacharbeiten.

- Ich entscheide bewusst, ob ich mit Aktien, Derivaten oder Kryptowerten arbeite.

- Ich prüfe, ob der Broker in Deutschland automatisch Steuerabzug macht oder ob ich selbst erklären muss.

- Ich richte den Freistellungsauftrag passend ein, damit der Sparer-Pauschbetrag nicht liegen bleibt.

- Ich baue einen festen Monatsrhythmus für Exporte und Kontrollsummen auf.

- Ich trenne Krypto-Wallets, Börsenkonten und Bankkonten sauber voneinander.

Das klingt nüchtern, ist aber genau die Art von Vorbereitung, die beim Daytrading später Zeit, Geld und Nerven spart. Wer sein Setup steuerlich von Anfang an sauber baut, muss Gewinne nicht nur erzielen, sondern sie auch korrekt behalten. Und genau darauf kommt es am Ende an.