Der Buffett-Indikator ist kein Signal für den nächsten Kurswechsel, sondern ein Bewertungsfilter mit Makro-Blick. Er setzt Börsenwert und Wirtschaftsleistung ins Verhältnis und hilft mir damit, Trends nicht nur technisch, sondern auch fundamental einzuordnen. Für Charttechnik ist das nützlich, weil ich besser bewerte, ob ein Ausbruch Rückenwind hat oder ob der Markt bereits sehr viel Optimismus eingepreist hat.

Die wichtigste Lesart auf einen Blick

- Der Indikator misst das Verhältnis von Marktkapitalisierung zu nominalem BIP und ist damit ein Bewertungs-, kein Timing-Tool.

- Für Charttechnik ist er nützlich, weil er das Marktregime einordnet: günstig, neutral oder überhitzt.

- Hohe Werte bedeuten nicht sofort fallende Kurse, aber meist geringere Renditeerwartungen und mehr Rückschlagrisiko.

- In Deutschland ist die Kennzahl vorsichtiger zu interpretieren als in den USA, weil Marktstruktur und Mittelstand anders sind.

- Am besten funktioniert die Kennzahl zusammen mit Trend, Volumen, Volatilität und klaren Risiko-Regeln.

Was das Verhältnis von Marktkapitalisierung und BIP wirklich misst

Im Kern vergleiche ich zwei Größen: den Gesamtwert der börsennotierten Unternehmen eines Landes und die jährliche Wirtschaftsleistung dieses Landes. Wenn der Börsenwert viel schneller steigt als das nominale BIP, wird der Markt teurer. Wenn das Verhältnis fällt, holt die Wirtschaft den Aktienmarkt entweder ein oder die Kurse korrigieren, bevor sich das Bild wieder normalisiert.

Die Deutsche Börse führt den Begriff im Glossar, was gut zeigt, dass es sich längst nicht mehr um eine exotische Randnotiz handelt, sondern um eine etablierte Bewertungskennzahl. Technisch wichtig ist dabei der Unterschied zwischen Bestand und Fluss: Die Marktkapitalisierung ist ein Bestand, das BIP ein Fluss. Genau deshalb darf man beide nicht blind wie gleichartige Größen behandeln.

Ein einfaches Beispiel macht das klar: Hat ein Markt einen Börsenwert von 2 Billionen und ein BIP von 1 Billion, liegt das Verhältnis bei 200 %. Das bedeutet nicht automatisch Crash, aber es zeigt ein sehr ambitioniertes Bewertungsniveau. Genau an dieser Stelle wird die Kennzahl für Chartleser interessant, denn sie sagt etwas über das Regime hinter dem Kursverlauf aus.

Warum er in der Charttechnik nützlich ist

Ich nutze solche Makrokennzahlen nicht statt Charttechnik, sondern als zweite Ebene darüber. Die klassische Charttechnik fragt: Wo sind Trend, Unterstützung, Widerstand und Momentum? Das Bewertungsverhältnis fragt: Wie teuer ist der Markt überhaupt, bevor ich mir das Timing ansehe? Erst zusammen entsteht ein brauchbares Bild.

| Kriterium | Bewertungsverhältnis | Klassische Charttechnik |

|---|---|---|

| Zeithorizont | Monate bis Jahre | Tage bis Wochen, manchmal Monate |

| Zentrale Frage | Ist der Markt günstig oder teuer? | Ist der Trend intakt oder gebrochen? |

| Signaltyp | Regimefilter | Einstiegs- und Ausstiegssignal |

| Stärke | Gute Einordnung der langfristigen Bewertung | Präziser für Timing und Risikosteuerung |

| Schwäche | Kein exaktes Timing | Kann in Übertreibungen oder Seitwärtsphasen täuschen |

Genau deshalb ist das Verhältnis für mich besonders nützlich, wenn Märkte lange steigen und viele Trader den Unterschied zwischen Trendstärke und Bewertungsdehnung übersehen. Ein sauberer Aufwärtstrend bleibt technisch intakt, auch wenn das Umfeld bereits teuer ist. Aber die Luft nach oben wird oft dünner. Wer das nicht berücksichtigt, verwechselt einen starken Markt mit einem gesunden Risiko-Rendite-Verhältnis.

Wer das Verhältnis im Chart liest, schaut also nicht auf einzelne Kerzen, sondern auf das Bewertungsregime. Im nächsten Schritt wird wichtig, wie diese Kurve überhaupt zu interpretieren ist.

So lese ich die Kurve im Marktchart

Eine steigende Kurve bedeutet nicht automatisch Übertreibung, aber sie zeigt, dass die Börsenbewertung schneller wächst als die reale Wirtschaft. Eine flache oder fallende Kurve spricht dagegen dafür, dass sich Bewertungen normalisieren oder dass die Wirtschaft aufholt. Für die Praxis schaue ich deshalb eher auf die Richtung und die Steigung als auf eine einzelne Zahl am Stichtag.

- Steigt die Kennzahl über Jahre, nimmt der Bewertungsdruck zu.

- Seitwärtsphasen sprechen oft für ein ausgewogeneres Verhältnis zwischen Markt und Wirtschaft.

- Sprunghafte Anstiege können durch große IPOs, starke Mega-Caps oder einen schnellen Bewertungswechsel entstehen.

- Ein hoher Wert sagt wenig über den genauen Zeitpunkt einer Korrektur, aber viel über die Empfindlichkeit des Marktes.

2026 liegt der US-Markt in diesem Verhältnis weiterhin in einem historisch sehr hohen Bereich oberhalb von 200 %. Das ist kein direkter Verkaufsknopf, aber es ist ein klares Zeichen dafür, dass schon viel Zukunft in die Kurse eingepreist wurde. Für Swing-Trader ist das relevant, weil Ausbrüche dann häufiger scheitern, wenn die Bewertung bereits weit vorgelaufen ist.

Wenn ich die Kurve im Chart bewerte, suche ich also nicht nach dem perfekten Top, sondern nach einem Umfeld, in dem Trends noch tragfähig sind oder eben bereits anfälliger werden. Genau daraus ergeben sich auch die groben Schwellen, mit denen ich arbeite.

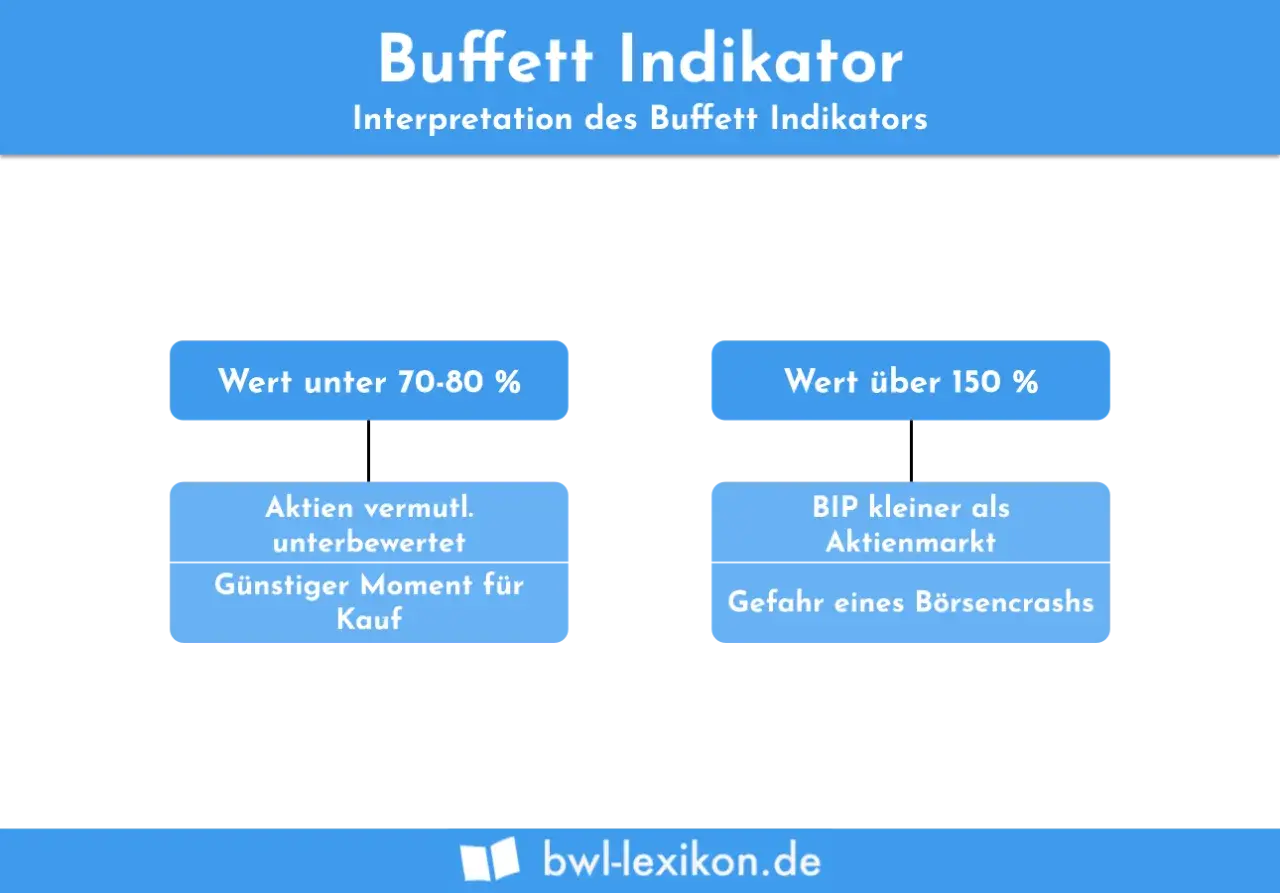

Welche Schwellen ich nur als grobe Orientierung nutze

Es gibt keine magische Linie, ab der ein Markt automatisch billig oder teuer ist. Trotzdem helfen grobe Bereiche, um das Bewertungsbild nicht zu weich zu lesen. Ich behandle sie als Orientierung, nicht als Gesetz.

| Bereich | Grobe Einordnung | Praktische Lesart |

|---|---|---|

| 50 % bis 75 % | Eher günstig | Langfristig interessanteres Chancen-Risiko-Profil, aber Trend trotzdem prüfen |

| 75 % bis 90 % | Fair bis leicht günstig | Bewertungen wirken noch nicht überzogen, Charttechnik bleibt aber entscheidend |

| 90 % bis 115 % | Neutral bis leicht teuer | Selektiver werden, Qualitätsunterschiede stärker beachten |

| 115 % bis 150 % | Teuer | Risikomanagement straffer, Rücksetzer wahrscheinlicher |

| Über 150 % | Sehr teuer | Hohe Erwartungshaltung, größere Anfälligkeit für Enttäuschungen |

Wichtig ist der Kontext: Ein hoher Wert kann über lange Zeit bestehen bleiben, wenn Liquidität, Gewinnwachstum und Megacaps den Markt tragen. Umgekehrt kann ein niedriger Wert lange niedrig bleiben, wenn der Markt strukturell schwach ist. Deshalb lese ich die Zahl nie isoliert, sondern immer zusammen mit Trend, Zinsen und Marktbreite.

Genau an dieser Stelle wird Deutschland interessant, weil sich die Struktur des Marktes deutlich von der US-Struktur unterscheidet.

Warum Deutschland eine andere Lesart braucht

Für Deutschland ist der einfache Vergleich mit den USA nur begrenzt brauchbar. Der CFA Institute weist zurecht darauf hin, dass Ländervergleiche oft schief sind, weil Marktpenetration, Kapitalmarkttiefe und die Zusammensetzung der börsennotierten Unternehmen stark variieren. Das gilt besonders für Deutschland mit seinem starken Mittelstand, der eben nicht vollständig über die Börse abgebildet wird.

Hinzu kommt: Viele deutsche Konzerne verdienen einen großen Teil ihres Geldes im Ausland. Das BIP misst aber inländische Wertschöpfung, nicht die globale Ertragskraft der Börsenunternehmen. Deshalb kann das Verhältnis in Deutschland niedriger wirken, ohne dass der Markt wirklich billig ist. Ein Niveau um 55 % ist in diesem Umfeld nicht automatisch ein Schnäppchen, sondern oft schlicht Ausdruck einer anderen Marktstruktur.

Für mich heißt das ganz praktisch: Beim DAX oder MDAX nutze ich die Kennzahl eher als Regimehinweis als als fair-value-Grenze. Wer daraus allein eine Kauf- oder Verkaufsempfehlung ableitet, übersieht die Struktur des deutschen Marktes. Und genau deshalb kombiniere ich den Makroblick immer mit dem eigentlichen Kursbild.

Wie ich ihn mit Trend, Volumen und Momentum kombiniere

Die stärksten Setups entstehen für mich nicht durch eine einzelne Kennzahl, sondern durch die Kombination aus Bewertung und Preisverhalten. Wenn der Markt teuer ist, aber technisch gesund bleibt, kann der Trend weiterlaufen. Wenn der Markt teuer ist und gleichzeitig die Charts kippen, wird es schnell ungemütlich.

| Kombination | Was das oft bedeutet | Mein Umgang damit |

|---|---|---|

| Hohe Bewertung + Aufwärtstrend + gute Marktbreite | Starker, aber bereits teuerer Markt | Trend handeln, aber Positionsgröße reduzieren |

| Hohe Bewertung + Bruch der 200-Tage-Linie + steigende Volatilität | Fragiler Markt mit erhöhtem Rückschlagrisiko | Warten, Absicherung prüfen, keine späten Nachkäufe |

| Niedrige Bewertung + Ausbruch über Widerstand + steigendes Volumen | Potenzial für eine solide Neubewertung | Setup mit besserem Chancen-Risiko-Verhältnis suchen |

| Niedrige Bewertung + schwacher Trend | Mögliche Value Trap | Nicht blind kaufen, erst Trendbestätigung abwarten |

Zur Einordnung nutze ich dabei häufig die 200-Tage-Linie, weil sie grob zwischen längerem Auf- und Abwärtstrend trennt. Volumen bestätigt mir, ob ein Ausbruch getragen wird. Momentum-Indikatoren wie der RSI zeigen mir, ob ein Markt bereits überhitzt wirkt, während die ATR die Schwankungsbreite sichtbar macht. Ein höheres Bewertungsniveau heißt für mich dann vor allem: kleinere Fehler werden teurer, also muss das Risiko sauberer sitzen.

Für Bitcoin würde ich dieselbe Logik nicht mit diesem Marktverhältnis abbilden, sondern mit On-Chain-Kennzahlen. Die Denkweise ist aber ähnlich: erst das Umfeld lesen, dann das Timing. Wer das trennt, trifft meist ruhigere Entscheidungen.

Damit landen wir bei den Fehlern, die in der Praxis am häufigsten Geld kosten.

Welche Fehlinterpretationen teuer werden

- Den Indikator als Crash-Timer zu benutzen. Er zeigt Über- oder Unterbewertung, nicht den exakten Wendepunkt.

- Länder 1:1 zu vergleichen. Deutschland, die USA oder Hongkong funktionieren strukturell unterschiedlich.

- Einzelwerte mit dem Gesamtmarkt zu verwechseln. Ein guter DAX-Titel kann fundamental attraktiv sein, obwohl der Gesamtmarkt teuer wirkt.

- Den Zinskontext zu ignorieren. Niedrige Realzinsen stützen hohe Bewertungen, steigende Renditen machen sie verletzlicher.

- Nur auf eine Zahl zu starren und die Chartstruktur zu übersehen. Ein intakter Trend bleibt ein intakter Trend, bis er bricht.

Die teuerste Fehleinschätzung ist aus meiner Sicht die Erwartung, eine hohe Bewertung müsse sofort in fallende Kurse umschlagen. Märkte können viel länger teuer bleiben, als es sich logisch anfühlt. Die nützlichere Frage lautet deshalb nicht: „Fällt der Markt morgen?“, sondern: „Wie viel Luft nach oben bleibt noch, und wie teuer ist ein Fehler?“

Diese Perspektive führt direkt zu der Frage, wie ich die Kennzahl 2026 in eine saubere Handelslogik übersetze.

Was ich 2026 daraus ableite, wenn ich Aktiencharts lese

Für 2026 bleibt für mich die wichtigste Erkenntnis: Das Bewertungsbild ist kein Ersatz für den Chart, aber es verändert die Art, wie ich den Chart lese. Ein Markt kann technisch stark sein und trotzdem ein schlechtes Einstiegsniveau haben. Umgekehrt kann ein vernachlässigter Markt lange schwach bleiben, bevor die Bewertung wieder attraktiv genug für neue Käufe wird.

Deshalb arbeite ich mit drei einfachen Regeln: erst das Regime, dann das Signal, dann das Risiko. Das bedeutet konkret, dass ich hohe Bewertungen nicht automatisch shorte, aber späte Longs kritischer bewerte. Ich gehe bei teuren Märkten eher mit kleineren Positionen, engeren Stops und mehr Geduld vor. Und ich verlasse mich nie auf eine einzige Kennzahl, wenn mir der Chart etwas anderes sagt.

Genau so bleibt das Verhältnis nützlich: als ruhiger Bewertungsanker in einem Markt, der oft lauter wirkt, als er ist. Wer es mit Charttechnik verbindet, bekommt kein perfektes Timing, aber deutlich bessere Entscheidungsqualität.